日本銀行が4月26日に公表した展望レポートには、先行きの物価動向の展望について、これまでと同様に「『適合的な期待形成』の面では、現実の物価上昇率の高まりが予想物価上昇率を押し上げていくと期待される」と記されている。

2013年4月の異次元緩和スタート直後の日銀は、中央銀行が物価安定目標を掲げることで「フォワードルッキングな期待形成」がされる、という議論を前面に押し出していた。

だが、インフレ目標の達成が先送りされる中で、「予想物価上昇率は実際の物価上昇率の影響を受ける」という「適合的な期待形成」の議論を持ち出して、期待インフレ率の上昇には時間がかかるというロジックを展開するようになった。需給ギャップがプラスの状態を維持することで実際のインフレ率を上昇させ、人々のインフレ予想も「適合的に(その影響を受けて)引き上がる」ことを待つ必要があるというスタンスである。

日銀が定義する需給ギャップがプラスの(需要が供給を上回る)状態にあっても明確にインフレ率が上昇してこないことも問題だが、そもそも適合的な期待形成によって人々のインフレ予想が引き上がるのかどうかにも疑問が残る。

動かない人々のインフレ予想

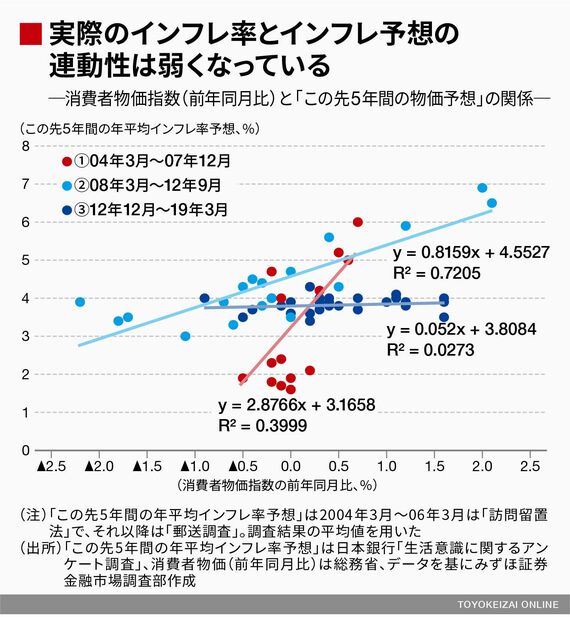

例えば、人々のインフレ予想を調査している日銀の「生活意識に関するアンケート調査」において「これから5年間で物価は現在と比べ毎年、平均何%程度変化すると思うか」という質問に対する回答の平均値と実際のインフレ率(消費者物価指数〈総合〉の前年同月比)を比較すると、最近の両者の関係は弱くなっていることがわかる。

①リーマンショック前(2004年3月~07年12月)、②リーマンショック前後(2008年3月~12年9月)、③アベノミクス開始以降(2012年12月~19年3月)の関係を比較すると、明らかにアベノミクス開始以降に実際のインフレ率の動きとインフレ予想の連動性は弱くなっている。これではいつまで待っていても「適合的な期待形成」によってインフレ予想が高くなることはなさそうにみえる。

ログインはこちら