ソフトバンクグループの孫正義・会長兼社長は、今年2月の決算説明会で、「(親子上場が)時勢に合わないのではないか、と批判する人もいる。懸念があるのは当たり前」と述べた。

だが、利益相反を防ぐためのガバナンス政策などには言及せず、代わりに「配当ならば一般株主も親会社と同等に平等に受け取ることができる。利害が反することにはならない」との考え方を示していた。

そして明らかになったのが、85%という配当性向だ。ソフトバンクグループはこれまでに2013年の米携帯電話大手スプリント買収に1.8兆円、2016年の半導体設計の英アーム買収に3.3兆円、そのほかにも投資事業のソフトバンク・ビジョン・ファンドへの出資と、数年間にわたり巨額の投資を続けてきた。

変わる稼ぎ頭

その結果、事業で稼いだ営業キャッシュフローから、設備投資や企業の売却・買収などの投資キャッシュフローを差し引いたフリーキャッシュフローは、6期連続のマイナスだ。

足りない資金のほとんどは銀行借り入れや社債の発行で賄っている。有利子負債は2013年3月末の3.7兆円から直近で約18兆円に膨れ上がった。

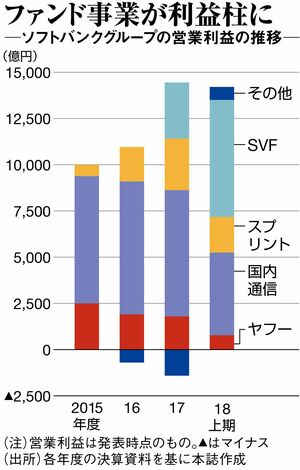

稼ぎ頭も変わりつつある。11月上旬に発表した2018年4~9月期(上期)決算では、営業利益が前年同期比62%増の1兆4207億円になったが、牽引したのはソフトバンク・ビジョン・ファンドだ。

ソフトバンク・ビジョン・ファンドの営業利益は前年同期比3.4倍の6324億円。一方、国内通信事業の営業利益は同1.4%増の4469億円。収益は安定的に推移するが、携帯電話の回線数の伸びが頭打ち状態のため、利益も伸び悩んでいる。

孫氏はソフトバンク・ビジョン・ファンドの好調を受け、決算会見で「来年には、今年の規模をはるかに超えて、もしかしたら日本経済が体験したことがないレベルの営業利益を出せるのではないか」と豪語した。

ただし、ソフトバンク・ビジョン・ファンドが計上する利益は、ほぼ評価益(投資先の株価が株式取得時よりも上昇した分)で、株式を売却しないかぎりキャッシュが入ってこない。2018年上期の実現利益は1466億円にすぎない。

そこで問題になるのがソフトバンクグループの巨額の有利子負債だけでなく、利払いをどう賄うか、という点だ。