金利が上昇すると国債利払いはどうなるか

最も深刻な問題は、国債の利払いで生じる。金利上昇の影響を見るため、次のように仮定しよう。(1)13年度と同額の借り換えと新規発行が、今後毎年度なされる。金利が上昇すれば、この部分については、利回りが高くなる。(2)13年度と同額の償還が、今後毎年度なされる(償還額より新規発行額のほうが大きいので、残高は時間とともに増加する)。(3)残りの部分の利回りは、13年度の水準のまま変化しない(厳密にいうと、時間の経過に伴って残存部分の平均利回りは変化する。しかし、ここでは、この効果は無視する)。

実際の数字を見ると、12年度末の国債残高は822.7兆円だ。また、13年度の国債発行総額は170.5兆円である。うち借り換え債が112.2兆円、新発債が58.3兆円だ。また、13年度の国の一般会計において、国債の利払い等は9.9兆円で、一般会計予算総額の10.7%を占める。現在の国債利払いを国債残高で割って平均利回りを求めると、1.16%となる。

これらの計数を用いてシミュレーション計算を行うと、18年度末までで残高がすべて入れ替えられてしまい、平均利回りは新しい金利になることが分かる。それによって利払いはどのように変わるだろうか?

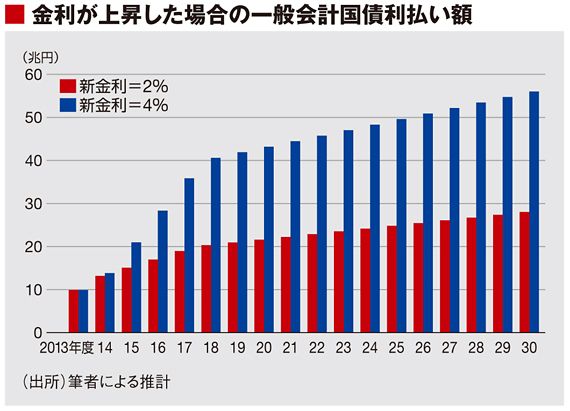

14年度以降において、国債の平均利回りが一挙に2%、あるいは4%になるとしよう。その場合、一般会計の利払いは、図に示すように増加する。新金利が2%の場合には、18年度における利払い総額は20.3兆円と、現在の2倍以上になる。4%になった場合には、利払いは15年度で20兆円を超え、18年度には40.6兆円になる。

話はこれで終わらない。国債残高の増加に伴って、利払いは、それまでより増加率が低下するとはいえ、18年度以降も増加を続ける。新金利が2%の場合であっても、25年度における利払い額は25兆円近くになる。新金利が4%の場合の25年度の利払いは約50兆円になる。つまり、現在の予算総額の半分近くになるのだ。これは、「悪夢のシナリオ」としかいいようがない。なお、以上のほかに償還費もあることを忘れてはならない。13年度では12.3兆円だ。

利払いの増加で、消費税の増税分などすぐに吹き飛んでしまう。財政再建ができないどころの話ではない。これは、財政破綻以外の何物でもない。

以上の結果はあまりにショッキングであるため、「信じられない」という反応があるだろう。しかし、次のように考えれば、この結果が妥当なものであると納得できるはずだ。

(1)13年度の国債発行総額170.5兆円は、12年度末国債残高822.7兆円の4.8分の1である。だから、5年程度で残高のすべてが新金利分に置き換わってしまうというのは、自然な結果だ。

(2)新発債から償還額を控除した額は約32兆円で、国債残高の約4%である。したがって、10年後の国債残高が現在の1.4倍の水準になるのも自然な結果だ(この計算では、23年度末が1176兆円で、13年度末の1.38倍)。

(3)これに加えて金利が2倍になれば、利払い額は現在の3倍近くになるだろう(この計算では、新金利が2%の場合の23年度の利払いは、13年の2.4倍)。

次ページが続きます:

【異次元緩和の真の目的は国債の貨幣化】