1/3 PAGES

日本の円安を牽制する3月3日の発言以降、円高が進んだ(写真:Bloomberg)

本記事は2025年3月15日6:00まで無料の会員登録で全文をお読みいただけます。それ以降は有料会員限定となります。

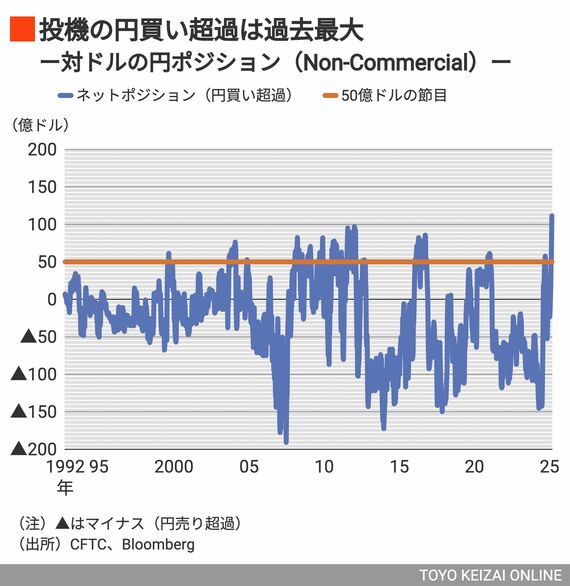

為替相場における投機筋の動向をつかむ上で参考にされるIMM通貨先物取引の状況を踏まえると、3月4日時点で対ドルでの円の持ち高は111.5億ドルのネットロング(円買い超過)となっており、同データが入手可能な1992年10月以来で過去最大を記録している。

1992年10月以来で過去最大ということは1ドル70円台をつけた2008~2012年の超円高局面と比べてもさらに大きな円買いポジションということである。

当然だが、ドル売り・円買いポジションを維持するためには金利差分のコストがかかる。日米金利差は1年前より縮小したとはいえいまだに大きいからだ。

にもかかわらず、「過去最大の円ロング」が存在するということは、投機筋はそのコストを払っても、円買いに賭けるだけの勝算を持っているという解釈になる。

その勝算はどこから来るのか。ひとえに「日銀の利上げ路線に伴って日米金利差はいずれ消滅へ向かい、為替差益も取れる」というシナリオに賭けているとしか考えられない。

「米金利低下&日銀利上げ」は危うい

ここにきてトランプ大統領自らがアメリカ経済のリセッション(景気後退)シナリオを口にしていることから、米金利の押し下げも相応に期待できるという思惑も重なっているだろう。

しかし、アメリカ経済は景気後退とインフレが併存するスタグフレーション的な症状も患っていることから、果たして米金利低下を持続的な相場現象として読むことが適切なのか筆者は懐疑的だ。

また、円ロング戦略の要諦である日銀の利上げ路線も当然視は危ういはずである。

2/3 PAGES

この記事は有料会員限定です

残り 1044文字