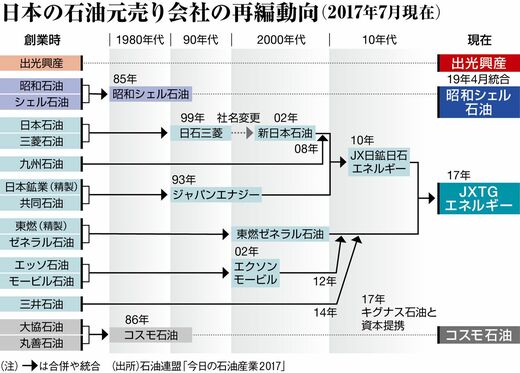

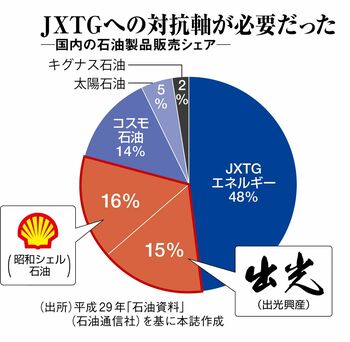

その結果の一つが、2017年4月のJXTGホールディングスの誕生だった。JXTGの国内シェアは約5割。石油は製品による差別化が難しく、大型設備が競争力を左右する装置産業。企業規模の大きいほうが有利だ。

そこにもう一極できれば、過当競争に歯止めがかかり、安定供給と適切な価格形成の両立が見込める。「将来の石油業界はJXTGと出光を中心とする二つのグループで構成されるべきです」。ある財界人の紹介を機に今年2月から仲介に入った村上氏は、出光の創業家をそう説得したという。

実は出光の経営陣は一時、株式公開買い付け(TOB)による合併の強行を検討していた。しかしTOBには5000億円を超す資金が必要で、出光の財務体質を悪化させる懸念がある。今回、出光はTOBを避け、財務余力を株主還元の拡大に向ける。「対等の統合」にこだわっていた昭シェルも子会社化を受け入れた。統合を承諾した創業家側と会社側、互いが妥協したうえでの合意だった。

物足りないシナジー

とはいえ、出光・昭シェルが万全というわけではない。

両社は統合実現を待たず、昨年5月から事業提携を先行させてきた。生産計画の一体化や石油製品の相互融通などを進め、5年で500億円分のシナジーを見込む。会見で月岡会長は「3年間の協議は決して無駄ではなかった」と繰り返した。

ただ、市場関係者からは「物足りない」という声が上がる。JXTGは企業規模が大きい分、シナジーを出しやすい側面があるとはいえ、その見込み額は3年で1830億円。出光・昭シェルのはるか先を行く。

JXTGの杉森務社長は「(出光と昭シェルが進めてきた)提携と統合では天と地の差がある。われわれは全製油所で約20のテーマを掲げてベストプラクティスを追求している。水平展開することで、ものすごい効果を生んでいる」と強調する。その結果、統合初年度の2017年度は、計画の2倍近い効果を上げた。