預金に対する「口座維持手数料」は金融機関のコストを預金者に転嫁することが目的であるため、本来は「1口座当たりにかかるコスト(日銀当座預金の一部にかかるマイナス金利分も含む)」などから逆算して決定される性格の手数料だろう。しかし、中曽前副総裁が述べるように、日本の預金者の「ノルム」により当該手数料が受け入れにくいものであるとすれば、預金者側がどの程度の手数料なら受け入れることができるかという視点が重要になる。

2018年3月に神津多可思氏(リコー経済社会研究所所長)、武田浩一氏(法政大学教授)、竹村敏彦氏(佐賀大准教授)と筆者はWebアンケート調査(Web調査会社に登録する個人を対象、有効回答者数は1236人)を行い、日本の個人預金者の「口座維持手数料」に対するスタンスを調査した。

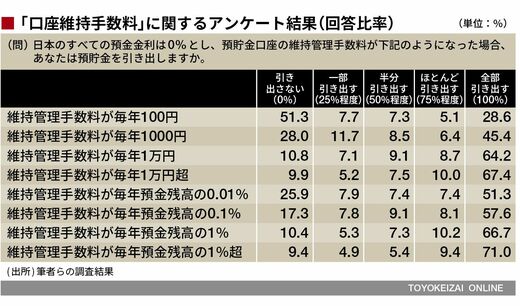

具体的な設問は、「日本のすべての預金金利は0%とし、預貯金口座の維持管理手数料が下記のようになった場合、あなたは預貯金を引き出しますか」として、手数料区分を金額(100~1万円超)や率(預金残高の0.01%~1%超)で提示した。その結果、年間100円の手数料でも、預金を「引き出さない」という回答は51.3%にとどまり、約半数の個人の預金行動に変化を与えることが分かった。

なお、今回の調査では回答者の預金額も聞いており、(0円から最大3000万円までの選択)、100円の手数料に対して一部でも引き出すと回答した人の平均預金額を概算すると595万円だった。つまり、預金額の0.002%の金額(100円÷595万円)でも手数料を払いたくないということであり、拒否反応が強いことが分かる。

むろん、自宅で現金を保管する際のコストや、公共料金などの支払いといった利便性を考えると実際の預金者の行動はアンケート結果とは異なる(預金を引き出す人はアンケート結果ほど多くない)と予想されるが、日本は複数の金融機関の預金口座を持つ人が多いため、各金融機関がばらばらに手数料を設定すれば、一定の影響(口座の移し替えによる混乱など)が生じる可能性はある。

預金者への転嫁の仕方で反応は異なる

預金の「維持手数料」にかかるコストを毎年100円や毎年1000円といったように金額を指定するのか、預金残高の0.01%や0.1%のように手数料率を指定するのかによって預金者の反応は異なる。

たとえば、「毎年1000円」と「毎年預金残高の0.01%」の回答分布はほぼ同じだが、「毎年預金残高の0.01%」に対する回答のうち「引き出さない(0%)」(=払ってもよい)と答えた人の預金残高から算出される(定数料率0.01%から逆算される)平均手数料は561円となった。つまり、金融機関としては「毎年1000円」という手数料金額を示した方が効率的に手数料を得ることができる。

しかし、同じように分布が似ている「毎年1万円」と「毎年預金残高の1.0%」を比較するとまったく異なる結果となった。後者(残高の1.0%)について「引き出さない(0%)」(=払ってもよい)と答えた人の預金残高から算出される手数料は平均5万6547円となり、1万円を大きく上回った。つまり、このケースでは金融機関としては「毎年預金残高の1.0%」という手数料率を示した方が効率的に手数料を得ることができる。