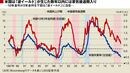

展望レポートで示された政策委員の物価の見通しも、2019年の予想は1.8%と2%には届かず、2020年度の見通しも1.8%と横ばいで示されている。日銀はオーバーシュート型コミットメント(物価上昇率の実績値が、一時的ではなく安定的に2%を超えるまで続けるという約束)を採用しているため、この予想が当てはまれば、2020年にも出口政策は開始できないことになる。

しかも、2019年の予想は9人中7名、20年見通しは8名と政策委員の多くは物価の下振れリスクを意識している。下振れとなれば、またも達成時期の先送りは避けられない。さらに先送りとなれば、緩和に積極的な政策委員もいて、市場の追加緩和期待が高まることも間違いない。

しかし、日銀としてはこれ以上の緩和拡大は難しい状況にある。大規模な緩和には大規模な副作用がついて回る。日銀自身も指摘しているように、金融機関の収益に与える影響がその一つだ。

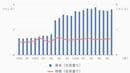

4月19日に日銀が公表した「金融システムレポート」によると、2017年通期の金融機関の当期純利益は小幅減益が見込まれている。金融機関は貸出の残高を前年比2%程度伸ばしているが、利回り低下の影響を相殺できていない。低金利の長期化で預貸利ザヤの縮小に歯止めがかからない。

特に影響を受けている地域金融機関では、有価証券の売却益によって当期純利益と高い配当性向をなんとか維持している。「ミドルリスク企業」に対してリスクに比べて低利での貸出も増加しており、景気悪化や金利上昇などの負のショックが起きた際に大幅な損失が出てくる可能性もある。

これ以上の緩和策はこうした副作用を深刻化させ、ひいては金融仲介機能に対しても悪影響を生む。日銀としては、達成時期延長の可能性が非常に高いのに対し、追加緩和ができない以上、達成時期の記述ごと削除せざるをえなかったということだろう。

共同声明では中長期を視野に入れていた

「日本銀行は、今後、日本経済の競争力と成長力の強化に向けた幅広い主体の取り組みの進展に伴い持続可能な物価の安定と整合的な物価上昇率が高まっていくと認識している。この認識に立って、日本銀行は、『物価安定の目標』を中心的な物価指標である消費者物価の前年比上昇率で2%とする」

この文章は現在の金融政策の背景にある「政府・日本銀行の共同声明」の一部である。2013年1月の黒田氏就任前・白川方明総裁時代に公表されたもので、2%の目標が示されているが、時期に関する記載はない。

2年という時期は、共同声明の後に就任した黒田総裁が自ら設定したものだ。これまでの5年間、黒田総裁は自らが作り出した2年という期限によって追加緩和を迫られる、まさに自縄自縛の状態に陥っていた。