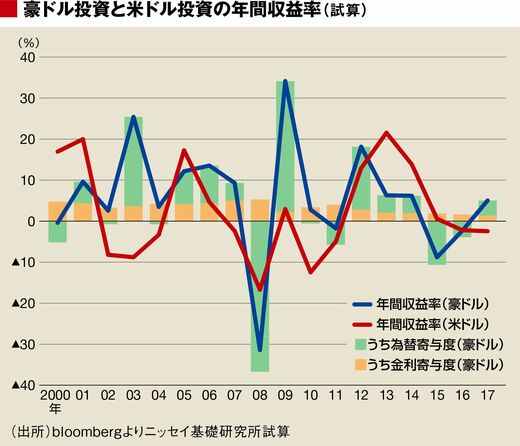

次に、過去に豪ドルへの投資を行っていた場合に、運用成績がどうなったのか。一定の前提(注参照 )を置いて、2000年以降の年間収益率を計算してみた。

結果、18年間の年間収益率は単純平均で5.77%とかなりの高収益率となり、その内訳は金利収入の寄与度が3.35%、為替損益の寄与度が2.43%となった。ただし、2013年以降の5年間に限ると、平均年間収益率は1.28%(うち金利収入寄与度は1.76%、為替損益寄与度がマイナス0.48%)に低下、赤字の年が2回発生するなど、パフォーマンスは大きく悪化している。米ドルについて同様に試算した結果と比べても、近年は米ドルの年間収益率の方が高い年が多く、豪ドル投資はあまり報われてこなかった。

また構造的な変化としては、金利低下によって金利収入が減少したことで為替変動に対するバッファが乏しくなり、為替変動の影響が投資の成否に直結しやすくなっている。このため、豪ドルへ投資するにあたっては、為替の動向を捉えることの重要性が従来にも増して高まっていると言えよう。

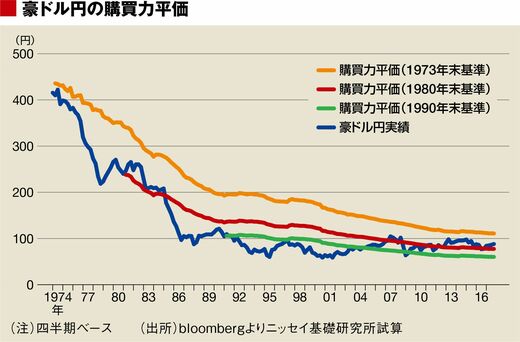

購買力平価でみると対円では下落方向

豪ドル円レートの動向を捉えるにあたり、まず、為替の長期的な方向性を考えるうえでは、購買力平価が重要になる。購買力平価とは、物価上昇率が高い(低い)国の通貨は、低い(高い)国の通貨に対して長期的に下落(上昇)しやすいという為替決定理論だ。なぜなら、物価が上昇(下落)するということは、その通貨の購買力を押し下げる(押し上げる)からだ。

購買力平価は起点をいつにするかで水準が変わるため幅を持ってみる必要があるが、豪州の物価上昇率は常に日本を上回っているため、購買力平価の考え方に基づけば、豪ドルは円に対して常に下落圧力がかかっている。

実際、長期のトレンドとして、1970年代から1990年代にかけては、購買力平価に沿う形で実際の為替レートも円高豪ドル安方向に推移してきた。

購買力平価はあくまで長期的な決定理論であって、必ずしも常に当てはまるわけではないが、豪ドルの高金利の裏には、相対的に高い物価上昇率があり、それは購買力平価の観点では豪ドル安に繋がるという点は念頭に置いておいた方がよい。