1/4 PAGES

2/4 PAGES

3/4 PAGES

リスク要因3:米国のイールドカーブのフラット化

米国では長短金利の差が小さくなる「イールドカーブのフラット化」が進行している。さらに来年FRB(米国連邦準備制度理事会)が金利を2~3回程度引き上げれば、再来年ごろには、長短の金利が逆転する「逆イールド」が発生する可能性が高い。

しかし、逆イールドは、それ自体が脅威なわけではない。イールドカーブの逆転は、短期金利が引き上げられれば、その分、中長期の経済成長予想が引き下げされ、中長期ゾーンの金利が下がるという自然な現象を表しているにすぎない。

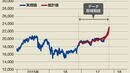

逆イールド発生後もしばらく株価は上昇

しかし、最初に逆イールドが発生してからも株価はしばらく上昇から高止まっており、株価が下がり始めるまで、2年程度かかっている。ということは、イールドカーブ分析上は、米国の株価下落までにはあと4〜5年はあるということになる。過去も、逆イールドの発生後しばらくすると、景気は減速に向かった。景気を冷やすために政策金利を引き上げるのだから、いずれそうなる。

なお、日本の金融政策に関しては、来年、日本銀行総裁が交代しても続投でも、緩和的な金融政策は維持されるとみて間違いないだろう。一部で、金融緩和の弊害がささやかれているが、時期尚早の引き締めには安倍晋三政権も否定的とみられる。日銀の緩和的な金融政策が、安定的な為替相場と株高を支える材料の1つとなるだろう。

4/4 PAGES