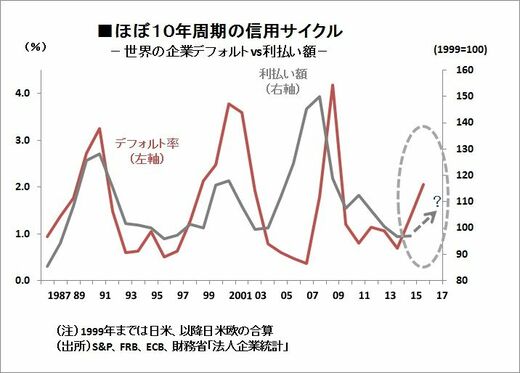

もう一つ、気になるのはクレジット・サイクルである。

クレジット・サイクルとは、企業デフォルトの上昇が一定の周期で発生するという現象のことである。過去、1990年頃の南米危機や米国S&Lの危機、2000年代初頭のITバブルの崩壊、2008年のサブプライムショックと、概ね10年前後の周期で企業デフォルトの上昇とこれに伴う金融危機が勃発した。

こうした周期は単なる偶然ではない。金融危機が発生すると、まず銀行を支援することで危機が終結する。その後銀行は、金融緩和をバックに、おそるおそるリスクテイクを拡大する。それがオーバーシュート気味になったところで、当局が金融引き締めや規制強化を行うと、甘い条件で借り入れを膨らませていた脆弱企業たちが一気に破綻に向かう。

この周期が概ね10年前後というわけだ。

実は企業デフォルトは2015年後半から上昇基調にある。ただ、これはエネルギー関連の大企業のデフォルトが響いているためで、原油価格が安定している今年のデフォルト率はいったん低下するとみられている。例えば格付会社ムーディーズは、今年末のデフォルト率は、2016年末の2.1%から1.5%程度に低下すると予想している 。

利払い負担の増加が先行する

一方気になるのは、企業の収益に対する利払い負担の上昇である。過去も、デフォルト率上昇にやや先行して利払い負担が増加する傾向がみられた。景気拡大で銀行の貸出が拡大したところで金融政策が転換し、脆弱企業を中心に利払い負担がじりじりと増加し始めるためだ。

こうした流れもあり、国際クレジットポートフォリオマネージャー協会 (IACPM)が7月20日に発表した四半期サーベイでは 、これまでの調査を上回る44%の回答者が、今後12カ月のうちにデフォルトが上昇すると予想している。特に、心配されているのが北米の商業用不動産関連で、回答者の3分の2がこの分野のデフォルト率が上昇すると予想している。