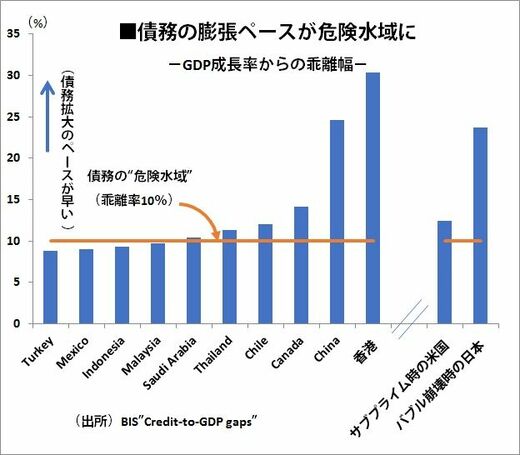

債務膨張のペースは、国によってかなりばらつきがある。BISは昨年のレポートで、過去、GDPの伸びよりも早いペースで民間債務が膨張した国では、金融危機に見舞われやすいと指摘した。具体的には、GDPに対する債務比率のトレンド線を引き、債務の増加率がトレンド線から10%以上乖離した国では、その後3分の2の確率で金融危機か大幅な景気後退に陥ったという。

たとえば日本は、バブル経済が崩壊した1990年、この債務GDP比率のトレンド線からの乖離幅が10%をはるかに上回る23.7%だった。アジア通貨危機が起きた1997年のタイでも35.7%と極めて高い水準に達しており、明らかに債務過剰状態だった。サブプライム危機が起きた2007年の米国は、これよりは低い12.4%だったが、やはり乖離幅は10%を超えており、過去最高となっていた。現在、中国や香港、カナダなどが同じく"危険水域"に達している。

何がトリガーになるのか

ただ、残念ながら、BISはバブル発生の可能性を示唆しているだけで、これがはじける契機が何なのかについては示していない。例えば、中国の債務は過剰だといわれて数年経つ。昨年から社債のデフォルトは上昇しているものの、いまだに危機は発生していない。

では、何が債務バブル崩壊のトリガーになりうるのか。1990年の日本のバブル崩壊は法規制の強化や土地税制の導入がきっかけだった。2007~08年のサブプライム危機は、急速な政策金利の引き上げや中規模の住宅ローン会社の破綻がトリガーとなった。

いずれのケースも、過剰な資金流入が市場に強く意識され、しばらくしてから資金の逆流が明らかになり、それを見た他の投資家にパニックが生じた。

今回も、欧米の金融政策は緩やかに引き締めに向かっている。これを受け、足元では債務の膨張ペースが若干鈍っている。これが大きな資金逆流の導線にならないかどうか、正念場を迎えている。