新たなステージに入った大手金融機関の損失問題

むろん、住宅公社だけではなく、米国の金融業界全体が今、土壇場の経営状況にある。

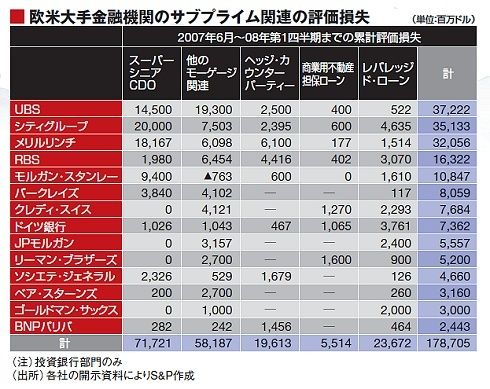

米国の金融機関の中で特に注視されている投資銀行の一つ、メリルリンチ。同社のジョン・セインCEO兼会長が市場のやり玉に挙げられた。7月17日の第2四半期決算発表時には「当社の資本は非常に余裕がある状態」と話していたのが、2週間も経たないうちに第3四半期における57億ドルの償却損計上見込みと85億ドルの増資計画を発表したのだ。「まったく信用できなくなった」と多くの投資家が同社株をたたき売った。

昨夏以降本格化した米欧金融機関のサブプライム関連の損失計上は、徐々に内容を変えつつ、波状攻撃のようにとどまるところを知らない。

今年第2四半期までの1年間で、シティグループが出した関連損失は約570億ドルに達し、資本調達も実に497億ドルに上った。メリルリンチも同期間で約410億ドルの損失を出し、155億ドルの資本調達を行った。リーマン・ブラザーズも累計で70億ドルを超す損失を出し、今年100億ドルの増資を実施。UBSは08年第1四半期までしか発表していないが、372億ドルの損失を出し、08年6月までで526億ドルを調達した。

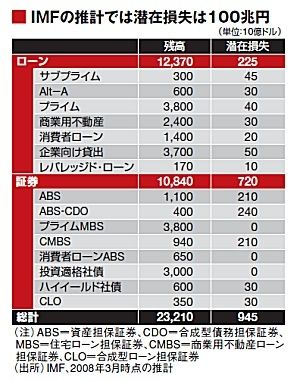

すでに欧米アジアの金融機関全体の損失は4000億ドル(42兆円)を超えており、年金やヘッジファンドなどの投資家を含めれば、さらに膨らむ。また、サブプライム関連の証券化商品にとどまらず、他の証券・ローン市場にも価格の下落が広がっている。IMFは今年3月時点で9450億ドル(約100兆円)の損失可能性を予測しているが、現実的なものになりつつある。

危機は新たなステージに移っている。昨年までの主な問題の対象は、サブプライムのMBSや、これらを組み込んで再証券化したABS‐CDO、さらにSIVはじめABCPを発行する特別目的会社などリスク評価の甘い分野だった。ところが、証券化商品の保証を行っていたモノラインの危機により、CDS(クレジット・デフォルト・スワップ)の売買に絡む決済で損失が周辺に波及したり、GSEに飛び火するなど本来、リスクを軽減し、流動性を高めるはずの機能が不全に陥った。

そして、資本不足に陥った金融機関の貸し渋りが実体経済の首を絞め上げている。MBA(米抵当銀行協会)によると、銀行業界のプライムローンの延滞率は今年の1~3月で3・71%と、前年同期の2・28%からハネ上がった。地方銀行の財務内容も悪化。住宅ローン中心のワシントン・ミューチュアルは危機説がささやかれ続けているし、大手のワコビアも第2四半期で損失117億ドルを計上して87億ドルの赤字となった。

クレジットカードや消費者ローンの延滞率も上昇、第2四半期決算で各金融機関は貸倒引当金の積み増しを行っている。商業用不動産の証券化商品の価格やLBO(借金をテコにした買収)ローンの価格も下がっており、評価損を拡大させている。