それでも危うい本当の経営実態

今のところ監督当局も「資本水準は十分」としており、米証券取引委員会は「風説の流布」の調査と株式の空売り規制に出ている。しかし、現状の両社の財務状況と住宅市場を考え合わせた場合、経営の先行き不安が高まるのもやむをえない。

住宅公社には法律上の自己資本規制がある。自ら保有するローンとMBSに対しては2・5%、保証のみを行うMBSに対しては0・45%の自己資本を最低限積む必要があり、現在は2社合計で法定最低自己資本を約5割上回る約890億ドルの自己資本を備える。ここだけ見れば危機の印象はまったくない。

ただ、両社は2008年第1四半期まで3四半期連続で最終赤字に陥っている。保証するMBSへの引当金などの信用コストが1年前から10倍以上に急増しているためで、ファニーメイの60日以上の延滞率は4月現在で1・22%と、前年同期の0・62%から2倍に急上昇している。

そもそも両社は、自己資本の60倍近い総額5・2兆ドルに上る住宅ローン債権(ローンとMBS)の信用リスクを負っている。民間金融機関が07年前半にかけ、信用履歴に問題のあるサブプライム向けのローンを大量に証券化したのに対し、住宅公社の関与する住宅ローン債権のほとんどは信用力の相対的に高いプライム(優良先)ローンだ。とはいえ、今年3月末の保有債権のうち、ファニーメイで387億ドル、フレディマックで921億ドルはサブプライム向け。収入証明書等に問題があり、プライムとサブプライムの中間の信用力を持つオルトAローンも各306億ドル、240億ドルを保有している。また、保証するMBSのうちオルトAの比率が両社共に11%を占めるなど、近年の業務拡大に伴って、全般に資産の質低下が顕著だ。

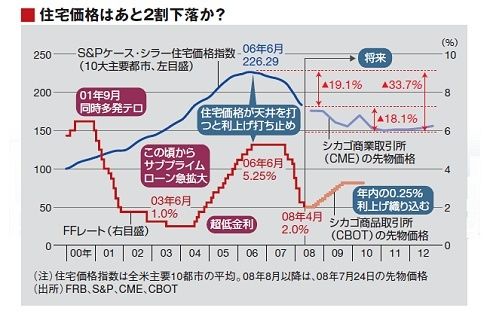

バークレイズ・キャピタルの試算では、今後数年間に住宅価格がピークから25%下落、失業率が6・5%へ上昇した場合、損失額はファニーメイが760億ドル、フレディマックが380億ドルに膨らむという。これは両社の自己資本を上回る規模だ。折から、5月のS&Pケース・シラー住宅価格指数は前年同期比16・9%と過去最大の下落を記録、住宅不況は一段と深刻さを増している。

「GSEの損失のメインは民間銀行のようなサブプライム関連商品ではない。むしろ、関連資産のほとんどを占めるプライムローンにおいて、住宅価格の下落に伴い、1件当たりの損失額が増えていることが問題」と、住宅金融支援機構主任研究員の小林正宏氏は指摘する。実際、関連資産に対する信用損失率は1年前から5倍にハネ上がっている。

住宅価格が2割も下がるなどというのは大恐慌以来と見られるが、住宅公社にとってもそうした事態はまったくの想定外。ビジネスの中核部分で損失が拡大しているだけに、根はより深いと言わざるをえない。

新法が発効しても、住宅公社への公的資金投入の有無はともかく、規模について明確な予想はできない。米議会予算局(CBO)の試算では、公的資金必要額は417億ドルで、うち168億ドルは増税で賄われるとしている。ただ、これも保守的な予測と見なされている。

最大の焦点は住宅価格が今後どこまで下がるかだ。S&Pケース・シラー住宅価格先物指数から見れば、現状からあと2割近く下落し、10年春に底を打つというのが市場の見方。まだまだ先は長い。今回の新法で盛り込まれた差し押さえ抑制策についても、政府保証の低利借り換えに変更する前提として、貸し手がローンの簿価を住宅時価の90%まで任意で償却する必要があり、即効性については疑問視する声も多い。むしろ市場が注目しているのは、住宅の在庫率が通常の2倍に当たる11カ月分に達している事実であり、「在庫の重石が取れない中では、住宅価格は一段と下落テンポが高まる」(みずほ総合研究所シニアエコノミスト・小野亮氏)との見方が主流だ。

「金融危機は一段と深まっており、米国政府は住宅公社のビジネスモデル見直しが急務」。IMF(国際通貨基金)は7月末に新たに警告を発した。バーナンキFRB議長も可能性に言及する完全国有化のシナリオも現実味を帯びてきている。