1/2 PAGES

2/2 PAGES

生涯で最も大きな借金、住宅ローンも挙げられる。

首都圏の住宅価格は上昇傾向だが、今は低金利だからと自分の返済能力以上に大きな金額を借りてしまう。そんな借り手を雇用リスクが直撃する。全国住宅ローン救済・任意売却支援協会の米谷真紀氏は言う。「リストラや転職失敗で収入が減ったり、退職金が期待ほど出なかったりして返済に行き詰まるケースがよくある」。

任意売却をして住宅を換金すれば債務は減らせる。ただ、ローン残高よりも売却価格が高くなるのはまれだ。任意売却しても十分な返済原資が確保できなければ、結局、自己破産に追いやられることになる。

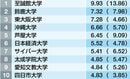

銀行カードローンの貸付高は5.6兆円

「ポストサラ金」も台頭している。

2006年の改正貸金業法によって貸金業者への規制が強化され、消費者金融の数は激減した。しかし今、それに代わって新たな消費者向け金融が広がっている。その代表格は銀行カードローンだ。いまやその貸付高は5.6兆円と、消費者金融の貸付高を上回っている。

銀行カードローンが伸びているのは銀行の安心感によってだけではない。改正貸金業法は年収3分の1超の融資を禁じているが、銀行はその対象外である。このため銀行カードローンでは年収600万円のサラリーマンも、たちまち1000万円の借金を作れてしまう。それが買い物依存症や、ギャンブル依存症の人、はては詐欺にひっかかった人が、歯止めなく借りてしまうカネの出どころとなっている現実がある。

死語となっていたはずの「多重債務」「過剰借り入れ」は、復活しつつある。奨学金、銀行カードローン、住宅ローン――。日本の生活を直撃する新しいタイプの借金苦の姿がそこにある。