岩城:わかりました。では、まず、人生設計の基本公式に沿って、必要貯蓄率(65歳まで毎年貯めるべき貯蓄率。手取り年収の何割かで計算)を計算してみましょう。

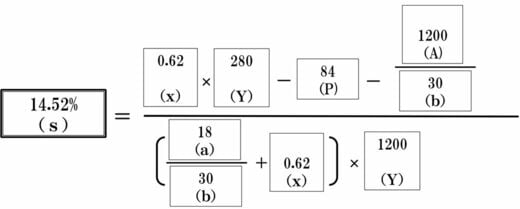

■栄美さんの必要貯蓄率

岩城:必要貯蓄率は14.52%になります。月額にすると、約3万4000円の貯蓄が必要ですね。ということは、栄美さんは、今も財形で毎月4万2000円を貯蓄しているので、すでに十二分に達成していますね!

栄美:心配なのは、所得が少ないので、住宅ローンが組めるかということなのです。

岩城:たとえば、「財形持家転貸融資」といって、財形貯蓄を行っている人が利用できる住宅ローンがあります。「財形貯蓄残高の10倍以内で最高4000万円まで」「住宅の建設・購入・リフォームに要する費用の90%以内で」という条件がありますが、いまお勤めの会社(事業主)を通じて、長期・低利で受けることができますし、借り入れについてはそんなに心配しなくてもよいでしょう。もちろん、住宅購入には諸費用もかかりますから、3年後までに、頑張ってなるべく多くおカネを貯めて、金利を考慮しながら、どこで借りるかを検討すればよいでしょう。

栄美:わかりました。今後、月々さらに3万円を貯蓄していくつもりです。

「低所得」で家を買って、会社を辞めた後は大丈夫?

岩城:確かに住宅購入をする場合、栄美さんの場合、収入が多いとは言えません。老後破綻をしないために、以下の3つのポイントを押さえていただきたいのです。

② 退職後65歳まで、5年間充電したい気持ちはわかるが、年間130万円でよいので、収入を得ること

③ 退職時には、住宅ローン残高を一括返済すること

1つずつ、考えていきましょう。①の「60歳まで、今のまま働き続けること」についてはどうですか。

栄美:やりがいということから考えると、転職したい気持ちもあるのですが、実は、今の会社は2002(平成14)年以前に入社した者にとって、一時退職金が相当によいのです。私の場合、年収は多くないのですが、60歳まで働き続ければ、約2200万円がもらえます。

岩城:それならば、ぜひ、続けるべきです。

栄美:えっ?

岩城:栄美さんは42歳です。「やりがい」という人生の充実感のようなものを望むのであれば、まだ退職まで十分時間があります。準備をして、退職後にそれを仕事にする方法だってあります。

そこで2つ目のポイントです。60歳以降の5年間は、現在の年間生活費約130万円分(貯蓄はしなくてよい、家にかかるおカネは除く)でよいので、収入を得るべきです。趣味と実益を兼ねて今から準備するのもよいと思いますよ。今の仕事を続けながら、やりたいことを10年間本気で頑張れば、そこそこモノになると思います。好きなことなら、それも苦ではないでしょう。