アマゾンは「あえて利益を出さない企業」として有名である。そのため、株式市場では同社への評価は真っ二つに分かれるが、時価総額は4300億ドル(約46兆円)と、世界の株式市場でも屈指の規模だ。トヨタ自動車の時価総額が約19兆円であることを考えれば、その規模がわかりやすいだろう。

アマゾンが利益を積極的に計上しないのは、将来に投資をしながら事業規模をさらに拡大させるのを優先しているからであり、その対象は研究開発や設備投資にも向けられている。

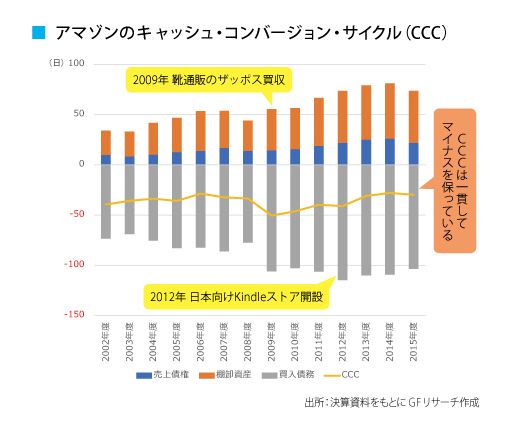

キャッシュの膨大さが一目でわかる指標

アマゾンのそうした積極的な経営基盤を支えているのが、キャッシュフローを管理することで、「手元の資金」をしっかり確保しようとする体制だ。これに関して1つだけ、覚えておいてほしい指標がある。「キャッシュ・コンバージョン・サイクル」と呼ばれるもので、「商品やサービスを何日で現金化できるか」を示した数字である。

考え方は極めてシンプルだ。たとえばキャッシュ・コンバージョン・サイクルが「14日」なら、計算上、会社全体で見るとおカネを払って商品や原材料を仕入れてから、それを売って現金にするまでに2週間かかるということである。日数が短いほど、それだけ早く現金化できているということになるし、長いほど現金化が遅いということになる。

また、その計算方法も直感的に理解しやすい。要素は下のグラフのとおりだが、売掛金(売上債権)をより早く回収して、在庫(棚卸資産)は限りなく少なくし、買掛金(買入債務)の支払いを先に延ばすことができれば、手元により多くの現金がある状況を作り出し、キャッシュ・コンバージョン・サイクルの数字が改善することになる。

実はアマゾンのキャッシュ・コンバージョン・サイクルは、なんと「マイナス」である。この状態は少しイメージしにくいかもしれないが、計算上では、商品の仕入れ費用を払う前に、すでにその商品の代金をもらっていることになる。

これは、アマゾンだけに特徴的な状況かというとそうではなく、現在のアップルや業績が好調であった当時の任天堂も、同様にキャッシュ・コンバージョン・サイクルはマイナスという状況だった。