今後の米国を考えるうえで有用な知識となるため、改めて一国の経済政策(金融・財政・通貨)のポリシーミックスをおさらいしておきたい。

2つの政策矛盾の際、意識される「政治色の濃い通貨政策」

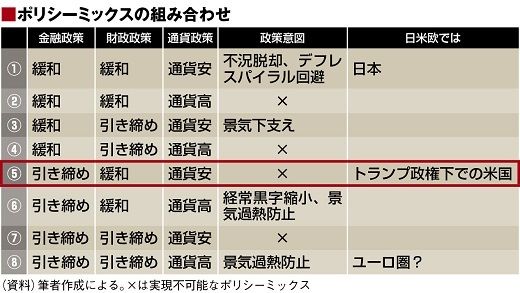

3つの政策に関する組み合わせは計8通り存在するが、金融政策を引き締めながら通貨安にはできず、金融政策を緩和しながら通貨高にもできない。ゆえに、それらの組み合わせを除けば現実的には4通りしかない。要するに、金融政策と通貨政策は必ず同じ方向を向いている必要がある。この点、トランプ政権下での米国は明らかに「ねじれ」が生じている。

FRB(米連邦準備制度理事会)が粛々と金融政策の正常化プロセス(≒利上げ)を進めているにもかかわらず、ドル高になっていないのはトランプ大統領の思惑に強く左右される通貨政策がドル安に向いていたことも影響しているのだろう。

4月12日の米ウォール・ストリート・ジャーナル紙によるインタビューで、トランプ大統領は「人々が私を信頼しているためにドル高になっている」との旨を口にして激しいドル売りを招いたが、事実は逆である。

トランプ大統領の思想・信条・本音を酌み取ったうえで、為替市場では「ドル買いは怖い」という思惑が先行しているのである。金融政策と通貨政策が矛盾した場合、得てして強く意識されるのは政治色の強い通貨政策であり、来年退任がささやかれるジャネット・イエレンFRB議長の状況を踏まえれば、なおのこと、その思いは強まる。こうした状況に加え、トランプ大統領は「正直言って、低金利政策が好きだ」と述べるなど、いよいよ金融政策にも踏み込んだ発言が見られており、インタビューを受けてドル売りが強まったのは当然の成り行きといえる。

ちなみに4月14日に公表された為替政策報告書では、円相場に関し「円の実質実効為替相場(REER)は過去20年平均に照らして20%安い」と記述されている。報告書発行時点での最新のREERは2月分だが、仮に2月末のドル円相場(約113円)が20%下落すると仮定した場合、90円近傍が視野に入る。90円を予想するかどうかは別にして、そうした米財務省の認識を前に、ドル円相場の上昇を予想するのは勇気がいる。