1/4 PAGES

2/4 PAGES

3/4 PAGES

また、上記企業・業種の破綻は、「理財商品」を持つ個人投資家の懐を痛め、逆資産効果を引き起こしうる。加えて、不動産開発プロジェクトの引き締めは、地方政府の主要財源である土地使用権の売却収入を細らせる。そうなれば、地方政府独自の景気対策の余地は狭まる。これらのルートを通じた景気の腰折れを回避できるか、中国経済の危機耐性が問われている。

銀行の自己資本と政府の財政には余裕も

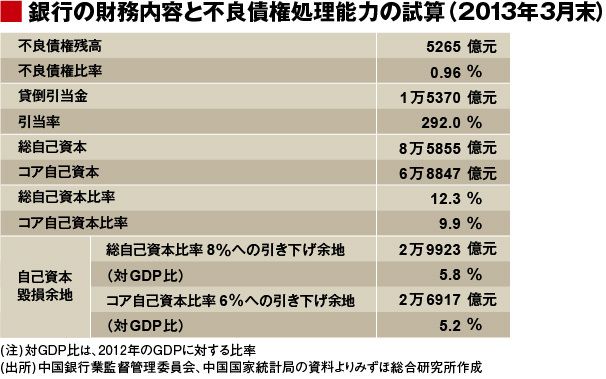

ソフトランディングを果たすうえで、中国にはいくつかの有利な条件がある。第1に、銀行による不良債権の自己処理の余地が比較的大きい点である。2013年3月末時点の銀行のコア自己資本比率は9.9%である。仮にこの比率を6%にまで引き下げられるとすると、対GDP比で5%程度の不良債権を銀行は自力で処理できる計算となる(図表)。

第2に、政府債務拡大余地が残されていることも有利な点である。政府債務残高は2012年末でGDP比約60%に達している可能性がある。

ただし、3.5兆ドルもの外貨準備高(2013年6月末)が物語るように、中国は対外純債権国であり、経常収支も黒字基調である(2012年は対GDP比で2.3%の黒字)。そのため、日本同様、海外資本に頼らずに国債を発行しうる。この点は、腰折れ回避のための景気対策の発動や金融機関の救済を図るうえでの中国の強みだといってよい。

4/4 PAGES

{kind=link}