2015年の総務省の家計調査によると、年金世帯の平均的な毎月の暮らしは、実収入21万3379円に対し支出が27万5706円で、差し引き月6万2327円の赤字だ。多くの老夫婦は貯蓄を切り崩す生活である。実収入のうち社会保障給付は19万4874円で、支出のうち税や社会保険料など非消費支出は3万1842円だが、特に保健医療には1万5405円かかっている。中長期的に政府の方針によって、年金の減少や社会保険料や医療費の増加があれば、この赤字は増える一方になる。

仮に90歳まで生きるとすれば、老後資金はいくら必要になるだろうか。年間約75万円の赤字を埋めるには、65~90歳までの25年間をあてはめると、生活費だけでも1875万円の金額が必要だ。そのほか、住宅の修繕や介護費用など予備費も1000万円程度は確保したいので、夫婦で3000万円程度の老後資金を考えたいところ。今から貯金をするのが間に合わない場合、アルバイトで収入を増やすか、節約で支出を減らすしかない。

特に生命保険の見直しは効果的である。子どもが独立したら、多額の生命保険は不要となるので、解約や減額を検討するのも一つの手。また現在、交通・通信費の月平均は2万7286円と、改善余地が大きい。通信費は格安スマホを使えば、月2000円程度に削減することも可能で、孫との会話は無料のスカイプなどを活用し、自宅の固定回線や光回線を思い切ってなくしてしまうこともできる。シルバー割引も積極的に利用するとよい。

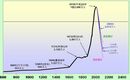

老人1人を現役1.3人が支える未来

日本の財政事情を考えると、どちらにしても、高齢者も含めたより一層の自己負担増が避けられない。日本では、総医療費に対する患者負担はわずか13%程度と、諸外国と比べてもかなり低い水準である。日本の国民皆保険制度は、総医療費の48.6%を負担し、38.4%が公費補助となっている(2014年)。

振り返ると1950年には、1人の高齢者を12.1人の現役世代(15~64歳)が支えていた。が、2012年の段階では高齢者1人を現役2.6人が、2060年には高齢者1人を何と1.3人の現役が支えるという、不安定な構図になる。少子高齢化で医療費が膨張する一方で、保険料収入が伸び悩めば、患者負担を増やしていかざるをえない。後に続く現役世代はさらなる老後資金の確保が必至となるだろう。