1/4 PAGES

2/4 PAGES

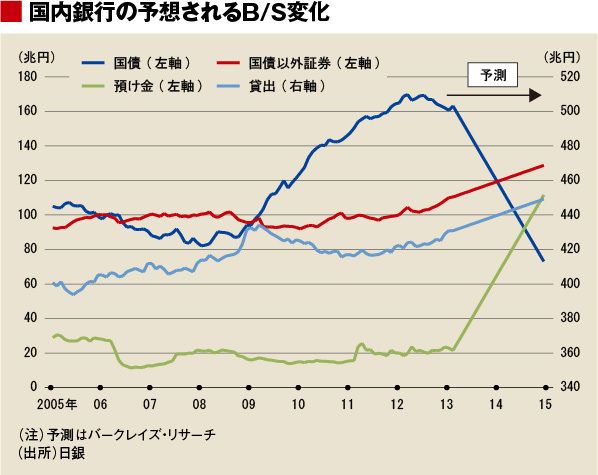

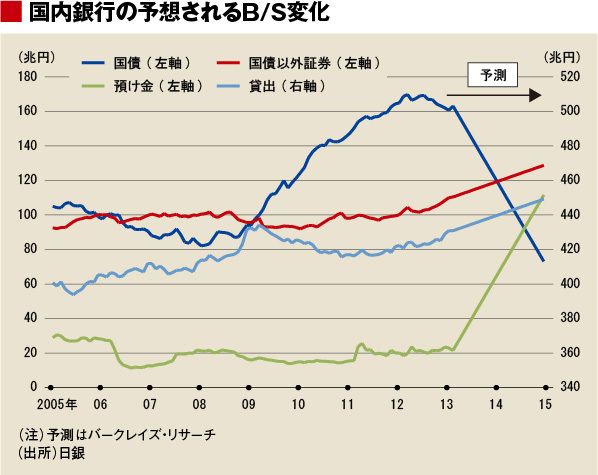

その結果、国内銀行の国債ポートフォリオは、2014年末の時点では現状からほぼ半減しているはずである。しかし、当然のことながら、0.5%や0.8%といった歴史的に見れば低い利回りではあっても、銀行はこれまで国債を収益資産として保有してきたわけである。それを日銀に売却して0.1%の付利が得られるだけの当座預金に資金を積み上げるインセンティブが、銀行には果たしてあるのだろうか?

金利が低すぎて日銀に国債を売るケース

銀行が日銀に国債を売却するインセンティブは2つあると考えられる。

一つは、長期金利が十分に低下して、リスク対比での債券の期待リターンが下がり過ぎてしまうことである。リスク・リターンのバランスから、債券を保有せずに0.1%の当座預金を保有している方が合理的だと判断される場合、銀行は積極的に日銀に国債を売却するだろう。

そういった金利水準がどの程度であるのかは明示的に言いにくいが、少なくとも4月以降の動きを見るかぎり、10年債で0.6~0.8%といった水準では、銀行は国債ポートフォリオを大幅に削減してゆくことはなさそうである。このインセンティブによって銀行の日銀への国債売却が進むためには、長期金利はもっと低下する必要があるだろう。

3/4 PAGES

4/4 PAGES

{kind=link}