1/3 PAGES

2/3 PAGES

この中で、昨年終盤に大量の玉が市場で発行されたため、業界内では「額はわからないが、相当な金額が消化できず売れ残っている。消化された玉も、発行条件が実際のところダンピングされているのでは」(外資系証券)とささやかれている。銀行サイドの査定能力、消化能力を超えた発行量が市場にあふれ出た。

逆に、邦銀が投資できるCMBSは、裏付け資産の棟数が少なくわかりやすいストラクチャーの案件。昨年終盤の中でもリーマンやドイツ銀、また品川三菱ビルのリファイナンスとみられるモルガン・スタンレー発行のCMBSは、その範疇だが、メリルリンチ発行の「MLOX4」に関しては「物件がバラけていて現状では厳しい」との評価がある。

そして1~3月も大量発行。「様子を見ながら、在庫処分が続いている。消化も条件も厳しい」(業界関係者)。NRLに関して、外資系金融機関は残高を積み上げに積み上げたところでの市場氷結で、なお在庫水準は高いとみられる。このため証券化スキームを通さず、売却額は一段安いがスピード優先で生のローンの売却を図るケースも散見されるわけだ。

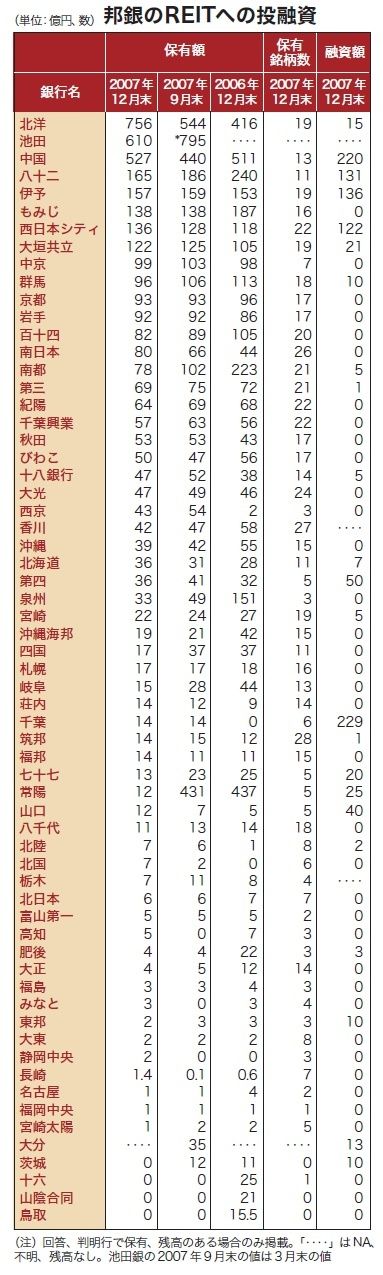

CMBSという出口が閉ざされた以上、サブプライムの傷が浅い外資であっても、ローンを切り出す投資銀行モデルは成立しなくなる。「邦銀相手に不動産のシンジケートローンを組成してフィーを得るビジネスなど、他のビジネス展開も考える必要がある」(欧州系投資銀行)。在庫と市場との状況から、外資系の新規融資の早期本格回復は望み薄だ。残された邦銀も、不動産融資に関しては、ほぼ総じて積極姿勢から転換している。地銀では、下表のとおり融資だけではなくJ‐REIT投資も含めた不動産ヘのエクスポージャー全体を絞り始めている。

3/3 PAGES