これを、先の「人生設計の基本公式」にあてはめて検討してみると、必要貯蓄率は、約10.6%。年間53万円の貯蓄が必要になります。月にすると約4.4万円です。これぐらいなら、家計を引き締めて計画的に貯蓄できると感じられるのではないでしょうか。もちろん、10.6%は「今後の平均」なので、教育費負担が大きくない時期には、手厚く貯めることが必要になります。

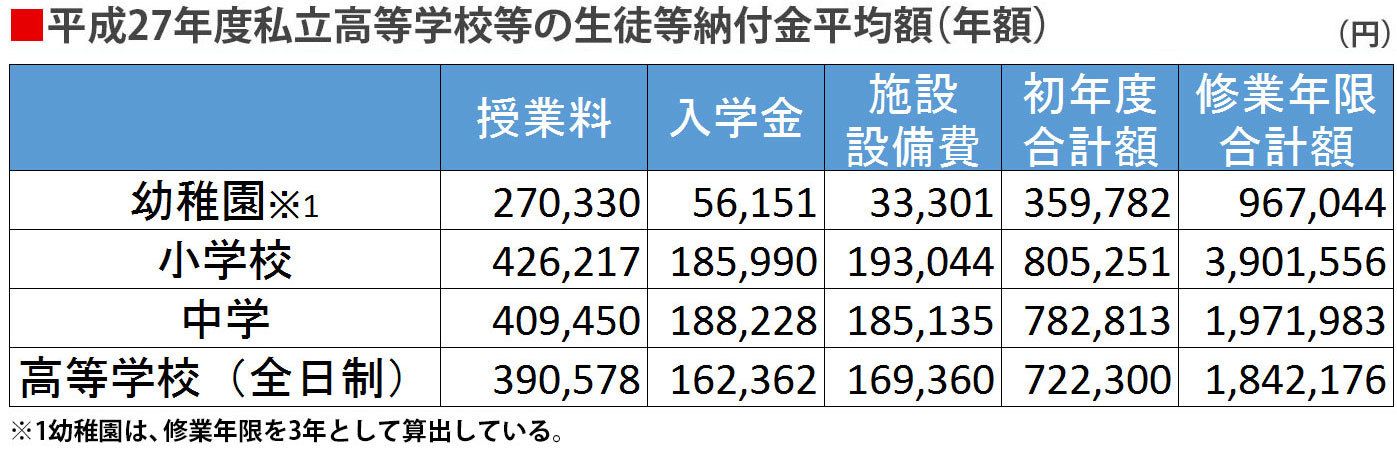

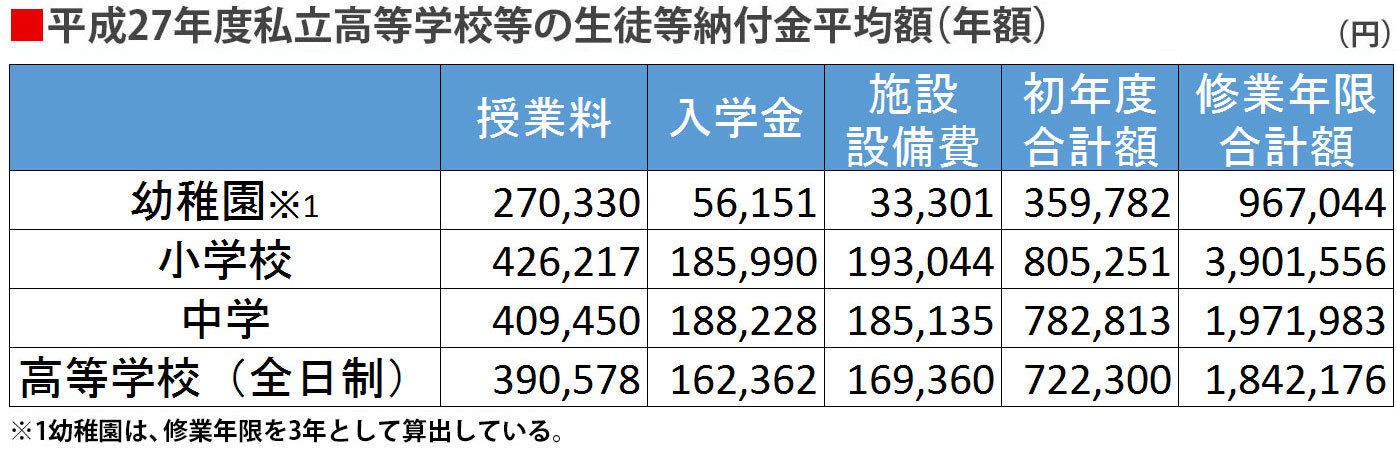

では、私立にするとどうでしょう。文部科学省の平成27年度私立校等学校授業料等の調査結果によると、私立の幼稚園〜高校までは以下のような大きな費用がかかることがわかります。

たとえば、中学・高校・大学(文系)がすべて私立だった場合、学費だけで約1057万円かかります。受験費用など含め、ざっくり1100万円を貯蓄しなければならないとすると、必要貯蓄率は、約12.9%になります。年間64.5万円、月にすると約5.4万円です。念のためですが、受験するための月々の塾代などは、もちろん月々の所得から賄ったうえでの貯蓄額です。

いかがでしょう? これくらいなら、家計を引き締めて計画的に貯蓄することができると思えるでしょうか。一人なら、月々の貯蓄額は1万円ほどしか違わないことになります。しかし、子供が複数いる場合、家のローンがある場合などは、決して楽な金額ではないと思います。

妻が働けば、子供の教育費におカネを回せる

実は、解決方法がないわけではありません。

たとえば、妻の祥美さんが、扶養を外れない範囲で仕事をするとすれば、世帯収入が増える分、子供の教育費におカネをまわすことができます。たとえば祥美さんの手取り年収を70万円、20年間働くことを想定すると、必要貯蓄率は、約7.5%、年間37.5万円、月にすると約3.1万円です。

大西家は、「子供を私立に通わせても、貯蓄ができる家計」になりました。

あるいは、祥美さんが正社員として働いたならば、世帯年収アップに加えて、将来もらえる年金額が増えますので、さらにゆとりある老後をすごせることになります。子供をもう一人、もつことも考えられるでしょう。

幼稚園~大学まで、私立の学費はいずれも前年に比べ増加しています。中高大と私立のコースを歩ませるなら、今後、妻も再就職するなどして、収入を増やし、覚悟を決めて貯蓄をしていかなければならないでしょう。

なお、この計算式は、運用利回りとインフレ率を加味していません。来年から専業主婦も加入できるようになる個人型の拠出年金や、NISA(少額投資非課税制度)などの有利な制度を上手に利用して、資産運用のサポートも得ながら、貯蓄を増やしていきたいところですが、まずは、目標貯蓄率を守れるように生活の支出をコントロールすることです。

ぜひ「人生設計の基本公式」を使って、支出と貯蓄の計画を見直し、「教育費の影響」をぜひ具体的に考えてみてください。

{kind=link}