1/4 PAGES

2/4 PAGES

「所得の中からいくら貯蓄をしていくか」は、大変重要な問題にもかかわらず、その金額について明確な目処を示す方法が、これまで案外ありませんでした。

みなさんもよく目にされる、

「大学の学費として、一人500万円を貯金しましょう」

「リタイアするまでに、3000万円貯めましょう」

という「メド」は、平均値や「老後の生活費はいくら欲しいか」といったアンケートから導き出されたもので、個々の家庭の事情に即しているとは言えませんし、どこか他人事といった印象があるのではないでしょうか。

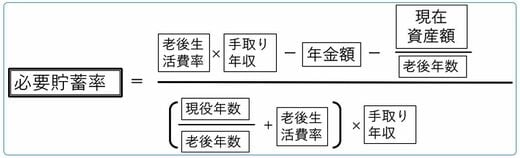

個々の家庭の事情に応じた「必要貯蓄率」の決め方

そこで、自分の教育投資や求める老後の生活のレベルを実現するために、役立つ方法はないものだろうかと考え、東洋経済オンラインの連載でもおなじみの経済評論家の山崎元氏に「公式」を開発していただきました。

これを、今、いくら貯蓄すべきかが瞬時にわかる「人生設計の基本公式」と名付けることにしました。「自分の必要貯蓄率」がすぐに導き出せる、非常に便利でシンプルなものです。

ひとことでいえば、「今後の所得額」を前提にして、「老後の生活費を、現役時代の生活費に対して何%にするか」を自分で決める。そうすれば、「現役時代に所得の何%を貯蓄すべきか」が、すぐに出てくる公式です。

このコラムでは、計算式の求め方について解説することはしません。詳しい解説については、ぜひ山崎元さんの「毎年マジで貯めないとヤバイ金額はいくらか」をご覧頂ければと思います。

■人生設計の基本公式

では、早速、公式を使って、子供の進路によって、「年間貯蓄率」がどう変わるのか、計算結果をみていきましょう。例によって、わかりやすく「家族ストーリー仕立て」でご説明します。

3/4 PAGES

4/4 PAGES