それでは、1つめの論点はどうか。家計や企業のインフレ期待を正確に計測する手段はなく、事後的に経済指標を検証して行くしかない。現時点で言えることは、金融市場における「インフレ期待の上昇」が円安や株高を促せば、経済成長には何がしかのプラスがあるということである。「インフレ期待の上昇」が金融市場における「投機」であったとしても、為替、株価の変化が成長を押し上げ、実際のインフレ率もその分は上昇する。ただし、そこで問題となるのは、円安と株高が実際にどの程度のインフレ率上昇をもたらし得るのかということである。

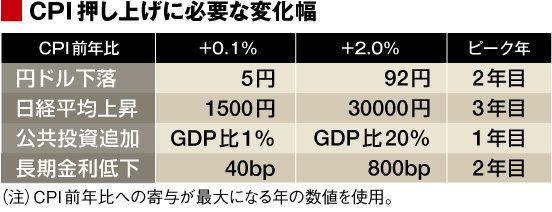

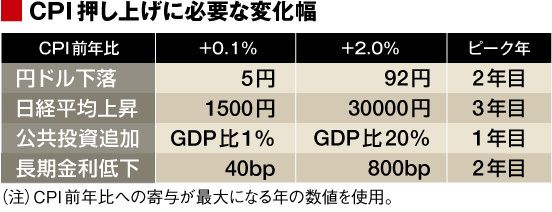

一般的には、為替が円安方向に進むことは最も効果的なインフレ率引き上げの方法だと認識されている。しかし、通常のマクロ経済モデルによれば、20%の円安進行によって期待されるCPI上昇率の押し上げ効果はせいぜい0.4~0.5%である。単純計算では、円安だけで2%のCPI上昇率を達成するためには1ドル=150~160円の水準が必要となり、しかも、それを1年以内の変化として達成しなければいけない。

なぜなら、2年、3年かけて1ドル=150~160円になっても、各年毎のCPI上昇率は2%の何分の一ずつしか上昇しないからである。

一方、株価の場合は、40%上昇のCPI押し上げ効果は0.3%程度と推計される。円安と株価上昇のダブルの効果を見込むにしても、現在までの変化幅のさらに2~3倍の変化を今後数四半期以内に達成して、ようやくCPI上昇率は2%に達する計算となる(表参照)。

「インフレ期待」は金融市場の「美人投票」

これがファンダメンタルズから見た冷静な結論であり、そういった実体経済を肌で感じる家計や企業が、果たして金融市場における「投機」の行動と同様な感覚を持つものかどうかは疑わしい。むしろ、金融市場において「金融緩和→インフレ期待上昇」というパスがいとも簡単に成立していることの方が不思議なくらいである。金融市場における「投機」を生む「予想」は、なぜこれほどイージーに形成され得るのだろうか?

{kind=link}