なお、年初来、ドル円相場がドル安円高に進む中で、都合のよい節目を取り上げて、円安への反転を期待する風潮は度々見られた。具体的には「115円は本邦自動車大手企業の想定為替レートだから守られるはず」、「110円はハロウィン緩和以降、実現してきた水準だから守られるはず」といったものであり、105円付近でも「本邦自動車大手企業の想定為替レートだから守られるはず」といった言説が再び持てはやされた。また、100円割れでは本邦政府・日銀の政策対応が期待できるといった声もよく聞いた。

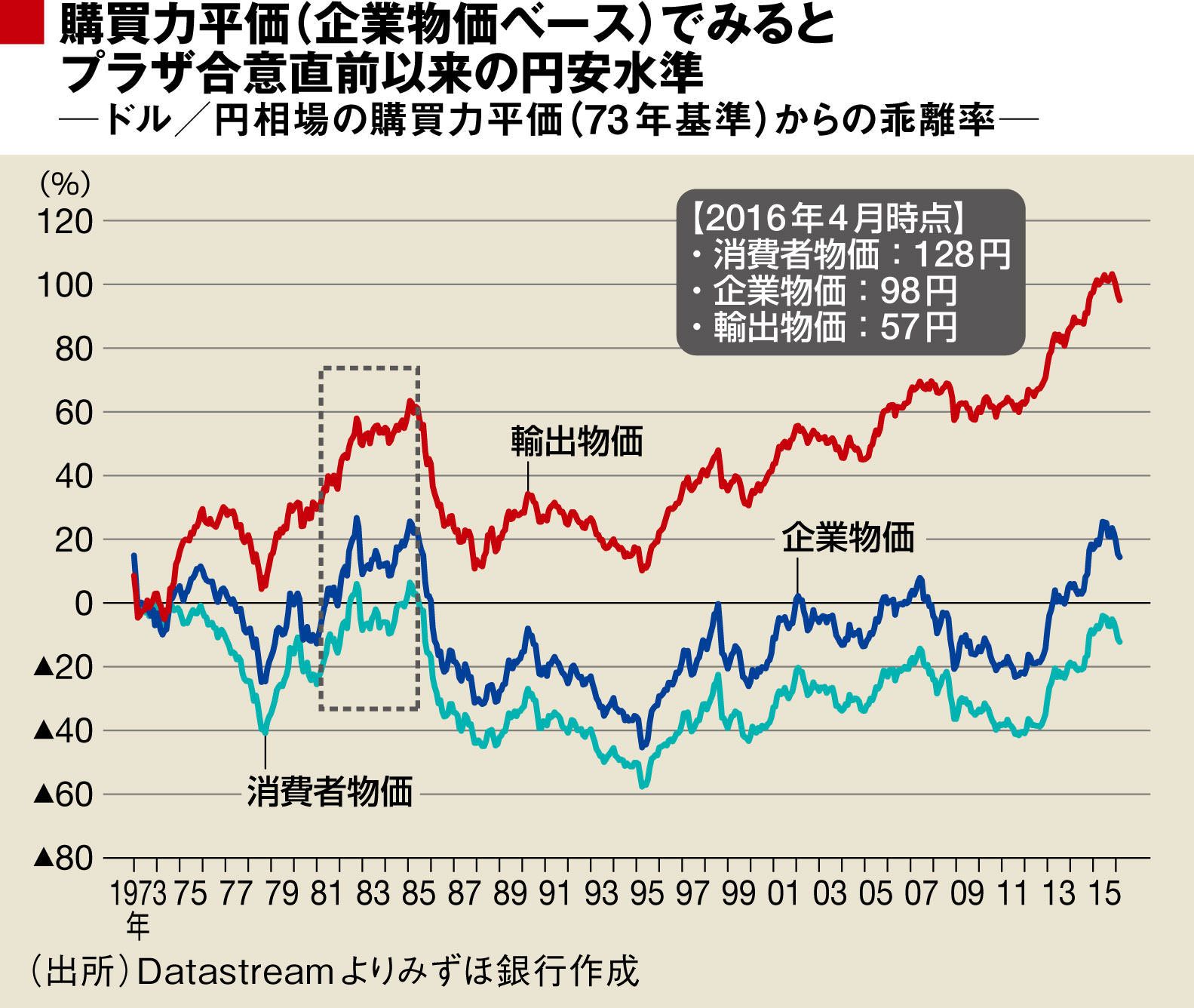

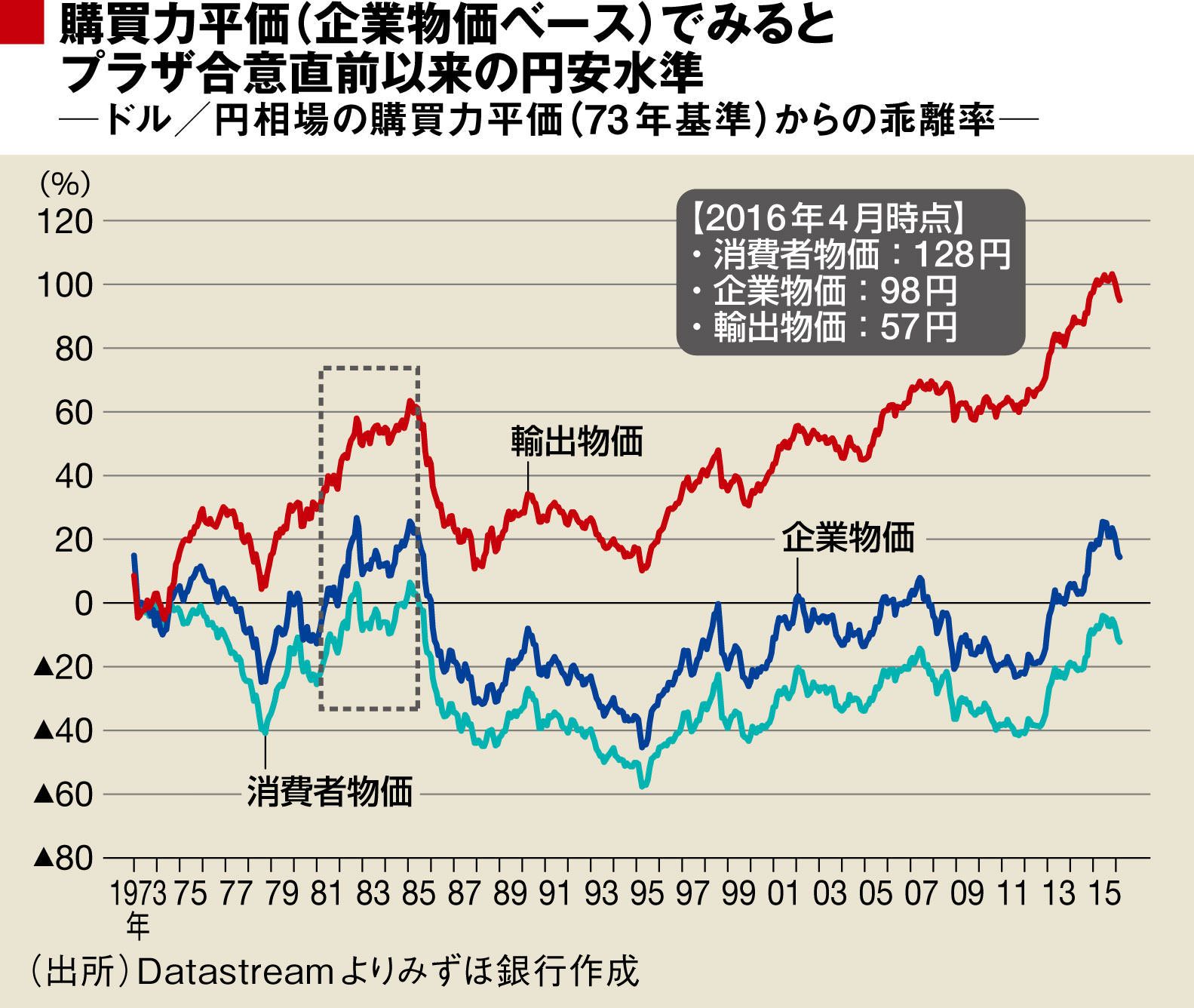

購買力平価からの乖離は修正されていく

しかし、こうした言説はしょせんは「見たくない物を見ない」というだけの話であり、「木を見て森を見ず」の相場観であったように思う。ドル円相場は単に「100~105円」という企業物価ベースの購買力平価に照らして違和感のないゾーンに戻ってきているだけであり、今年に入ってからは米国の通貨・金融政策のスタンスもドル安方向に転じたことが強く意識された経緯がある。変動相場制の力学や基軸通貨を持つ通貨当局の意向は個社の事情など聞いてくれない。

そもそも120円や125円といった水準が異常なのであり、この点、本邦自動車大手の首脳が自社の高利益を指して「追い風参考記録」と述べたことは印象的であり、的確な認識と言える。アベノミクス初期、購買力平価を軸に為替予想を形成することを軽視する風潮も感じられたが、物価尺度に照らして過剰な水準は往々にして調整を強いられてきたというのが過去の教訓である。

極論すれば、80円も120円も企業物価ベースの購買力平価から概ね20%乖離しているという意味では同じくらい過剰である(ただし、20%という円安方向の乖離は歴史的にプラザ合意直前しか見られていない稀有な動きである)。

だが、80円ならばその修正を求める声が大きくなるのに対して、120円の場合はその勢いをあおるように130円や135円といった常軌を逸した予想が相次ぐという非対称性がある。

ヘッジファンドに代表されるような節操のない投機的かつ短期的な動きを「木」だとすれば、物価尺度で見た長期的な動きは「森」である。過去1年間のドル円相場では、「森」を真摯に見ようとする相場観が報われたように思われる。

{kind=link}