1/5 PAGES

2/5 PAGES

山内英貴(やまうち ひでき)/1963年生まれ。日本興業銀行でトレーディング・デリバティブ関連業務に従事した後、2000年4月に独立し、ヘッジファンド運用に特化した資産運用会社グローバル・サイバー・インベストメント(現GCIアセット・マネジメント)設立。2007年4月より東京大学経済学部非常勤講師。主な著訳書に『アジア発金融ドミノ』(東洋経済新報社、1999年)、『LTCM伝説』(共訳:東洋経済新報社、2001年)、『オルタナティブ投資入門(第3版)』(東洋経済新報社、2013年)、『エンダウメント投資戦略』(東洋経済新報社、2015年)がある(撮影:梅谷秀司)

現状はグローバルに見て、もはや牽引役がいないところまできている。現象としてはすべての資産価格が高くなっている。株価も足元では調整が入って少し売られたが、長期スパンで見れば非常に高い水準である。債券もどこでも超低金利で高値。原油をはじめとするコモディティ(商品)価格はこの1年で下落してきたが、その前はもの凄く高かったわけで、バリュエーションが高まりすぎた結果、まさに逆回転を始めている。

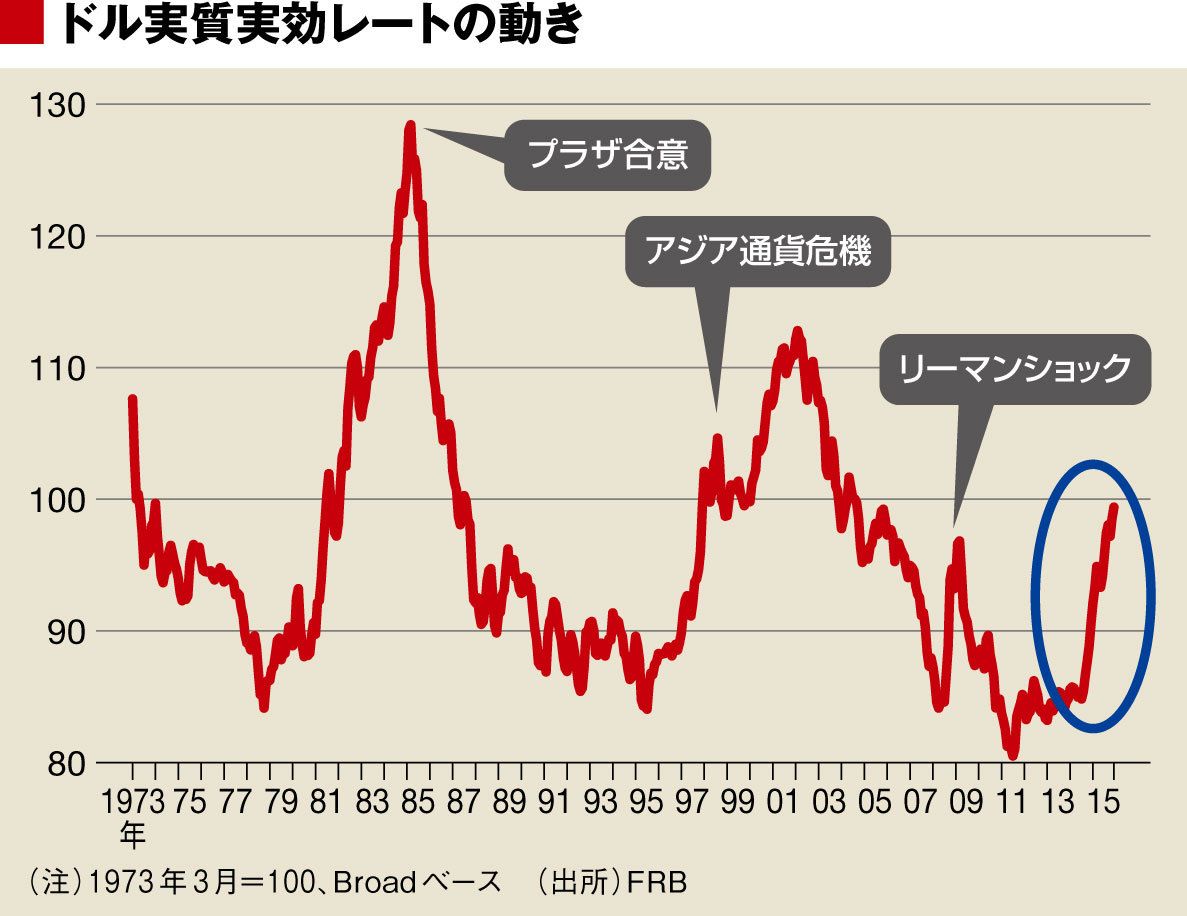

1997年のアジア通貨危機もバブルが弾ける原因はドル高だった。ドル高が続くと、資本が米国・ドルに向かい、グローバルにつながっている経済の中の弱いところから綻びが出始める。

当時は通貨をドルペッグしていたタイから始まったが、今回は原油やドルペッグの人民元から始まっている。この年末年始で大幅に下落したものの、これで終わるとは到底思えない。

中国はしばらく頑張れる

ただし、人民元の大暴落や世界中の株価の大暴落がということがすぐに起きるとは思っていない。中国は当時の東南アジアに比べたらはるかに余力があり、強烈な規制を行うことも可能なので、しばらく頑張れる。クラッシュは誰も喜ばないので、先進国の中央銀行もいろいろな手を打つだろう。ただ、調整を経て再び巡航速度に戻り、FRBが利上げを続けて行うといったことが可能になるかといえば、それは無理だと見ている。

何しろ、債務が積み上がりすぎている。日本や欧州では政府債務が膨らんでいる。米国は全体として債務は落としてきた。これが資産価格にネガティブに働かなかったのは、中国ががんばったおかげ。米国内にもシェールガス・オイルの開発企業の発行したハイイールド債など低信用市場のバブルはあるが、局地戦だ。巨大なバブルは新興国にある。

3/5 PAGES

4/5 PAGES

5/5 PAGES

{kind=link}