この図は縦のブロックの高さで収入がどれぐらいあるか、その収入の中身を別のブロックで大まかに分解すると何と何に分けられるか、そしてさらに分解した項目を細分化していくとどうなるか、という構造で、おカネの流れが一目瞭然になります。

Aさん(40歳・会社員)の場合

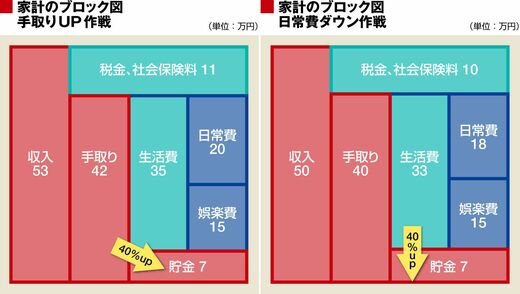

モデルケースは40歳会社員のAさん。税込み年収は600万円です。まずは現状把握から始めましょう。夏と冬のボーナスをならして考えてみると、Aさんには毎月50万円の収入があります。この収入に所得税や社会保険料がざっくり10万円かかると計算して、手取りは40万円です。この手取り40万円からもろもろの生活費を差し引くと貯金に回せる額がわかります。モデルケースでは生活費は35万円で毎月5万円貯金できる計算です。

そしてAさんの生活費をさらに分解してみると、住居費や食費、水道光熱費、通信費などの日常費が20万円、娯楽費が15万円です。娯楽費は毎月これだけかかるワケではなく、たとえばレジャー、旅行、帰省などをひっくるめてならしています。

こうして現状が把握できると、Aさんが何をすれば貯金を増やせるかが考えやすくなります。まず一つの方法は収入を増やすこと。たとえば会社の規定に反しないうえでの副業を始めて月々3万円増やすとしましょう。すると所得税と社会保険料は1万円増えますが、手取りは2万円増え、毎月の貯金額は5万円から7万円に増加します。あくまでたとえ話ですが、収入を5%強増やせれば、貯金額が4割増える計算にもなります。

とはいっても収入を増やすのはかなり難しいことです。もう一つは生活費を下げる方法。つまり支出を抑えるのです。たとえば住宅ローンの借り換え、携帯電話の料金プランや生命保険の見直しなどから始まり、外食の回数を減らすなどで毎月2万円削れたとすると、これも毎月の貯金額は5万円から7万円に増えます。これも生活費を5%強抑えると同じく貯金額が4割増える計算です。

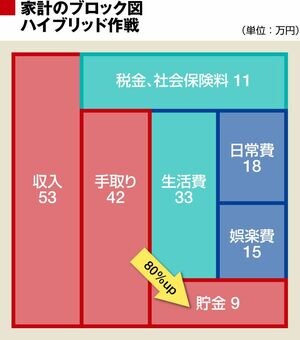

もし、収入の増加と支出の抑制をハイブリッドで行えたら貯金額は5万円から9万円に増えます。収入と支出を5%強ずつ抑えることで、毎月の貯金が8割も増える計算になるのです。

これらの事例は少し極端だったかもしれませんが、このように視覚的におカネの流れを把握できれば、何をどうすれば貯金が増やせるかの手が打てるようになるはずです。しかも、それは意外とざっくりで構わないというのが大きなポイントです。