つまり、たとえ所得税の非課税ラインが160万円から178万円に引き上げられたとしても、社会保険の壁をどう超えるかという問題は、依然として家計の前に残り続けます。

お金について世帯で考えることが、世帯の手取りを増やすためにも、これからのあり方において必要なのです。

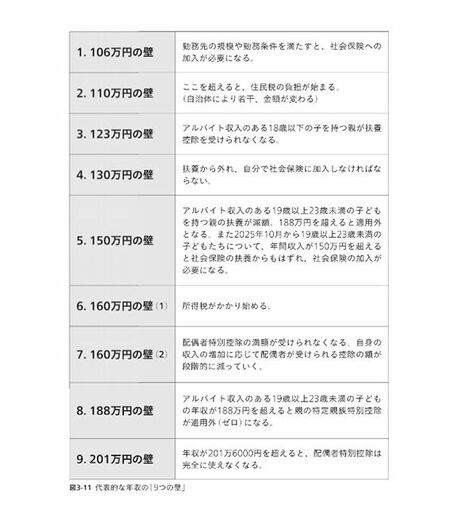

世帯年収で考えないと、判断を誤る

とくに注意が必要なのが、世帯年収1000万円前後の家庭です。

この層では、配偶者控除・配偶者特別控除の影響、社会保険料の新たな負担、勤務先の扶養手当・配偶者手当の有無、配偶者本人の年金将来額の増減といった要素が複雑に絡み合います。年収の壁の仕組み自体は、どの世帯でも共通です。ただし、世帯年収1000万円前後の家庭では、税率の高さや企業独自の手当、社会保険料の影響が重なり、同じ制度でも手取りへの影響が大きく出やすい。だからこそ、この層は特に慎重な判断が求められるのです。

年収の壁は、誰か一人の年収の問題ではなく、世帯全体のお金の設計の問題です。

ニュースとしては「壁が引き上がる」という明るい話題が先行しますが、実際には、「どこまで働くか」「どの壁をどう超えるか」を世帯単位で整理し直す必要がある局面に来ていると言えるでしょう。国の制度が変わっても、私たちが意識すべきことは実は一つしかありません。

それは、世帯の可処分所得(手取り)を、できるだけ高い水準で保つことです。

事情があって、年収の壁付近でしか働けない人もいます。その場合も含め、制度を知らないまま働くことが、最もリスクになります。

一方で、事情が許すなら、「壁に合わせて働き方を縮める」のではなく、壁を超えることも含めて、世帯全体の手取りをどう増やすかを考える視点が重要です。そのために大切なのは、壁の影響を世帯単位で試算する、短期的な負担だけでなく、長期的な収入・年金まで見る、制度改正を早めに把握し、働き方を柔軟に調整することです。

実際に試算すると、「思ったほど手取りは減らない」「結果的に月5万円ほど手取りが増える」といったケースも珍しくありません。

年収の壁は、不安材料ではありません。知ることで、選択肢を広げるための材料になります。

さらに、社会保険に加入することで、将来受け取れる2階建て部分の老齢厚生年金が増えるというメリットも生まれます。

私たちが暮らしている日本の税制や社会保険制度は、知っているかどうかが、そのまま手取りに直結する仕組みです。

お金は世帯で考えることで、年収の壁を「不安材料」で終わらせず、自分たちの選択肢を広げる材料として使いこなしてほしいと思います。