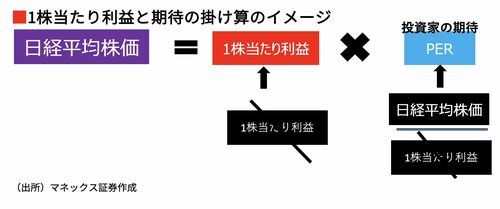

PER上昇は「良い期待」か「悪い期待」か

足元の株価で短期的な上昇が続いてきた背景には、特に投資家の期待を示すPERが大きく切り上がってきたことがあります。日経平均株価のPERは、これまで14倍台から16倍台が巡航水準とされてきました。これは、過去に株価が比較的安定して上昇していた局面の平均的な評価倍率を基準にした水準です。

しかし、現在のPERは18倍台後半まで上昇しており、投資家の期待が過度に膨らんでいるのではないかとの見方から、バブル相場を懸念する声も出ています。もし本当にバブルであれば、その期待がしぼんだ段階で株価が急速に下落してしまう可能性があります。

しかし、今回のPERの上昇は足元の経済環境から見て合理的と見られます。歴史的にPERが上昇するパターンを整理すると“良いPERの上昇”と“悪いPERの上昇”に分類できます。良いPERの上昇は、その後、株価が上昇するパターン、一方、悪いPERの上昇はその後株価が下落するパターンです。

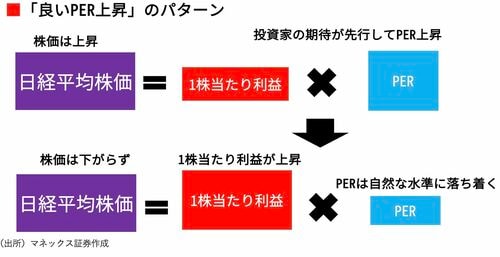

下図は良いPERの上昇を説明しています。

まずは、投資家の期待が先行してPERが上昇することで日経平均株価が上昇します。これが足もとの株価の状況です。その後、1株当たり利益が期待どおりに上昇することで株価は下がらないパターンです。

歴史的に良いPER上昇パターンの代表例がアベノミクス相場です。2012年12月に野田佳彦元首相が退陣を表明した後、いわゆるアベノミクス相場が本格的に始まり、2013年4月にはPERが21倍台まで上昇しました。その後は、「機動的な財政出動」と「大胆な金融緩和」という二本柱を掲げた政策運営に支えられ、企業の1株当たり利益が着実に増加したことを背景に、日経平均株価は翌5月に1万5,000円を突破しました。途中に変動局面はあったものの、2015年4月には2万円の大台を超えるなど、基調として株価は上昇を維持しました。