1/5 PAGES

2/5 PAGES

3/5 PAGES

中でも、前期業績の足を引っ張ったのは、加藤前会長時代に買収を進めたオーストラリア。乳業事業を中心に営業減益となり、10年12月期から2期連続でのれんなどの減損も余儀なくされた。原材料高や豪市場でのPB(自主企画)品の普及などの逆風もあり、「急回復は難しい」(三宅社長)。今後も低迷が続きそうだ。

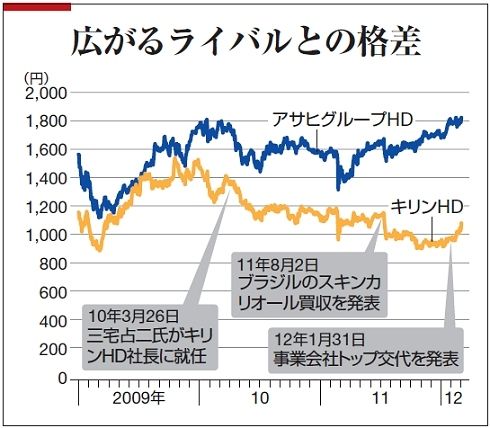

海外事業では、三宅社長が力を入れるブラジルという新たな懸念も浮上している。昨年8月にブラジルのビール2位・スキンカリオール(以下、ス社)の株式50・45%を1988億円で取得。成長著しい新興国市場に橋頭堡を築くこの買収を高く評価されると、会社側は期待していた。が、買収直後に、残りの株式49・54%を保有する少数株主から、株式取得の差し止めを求める訴訟を現地で起こされるなど誤算続き。結局、昨年11月に残りの株式を1050億円で買い取る羽目になった。

ス社の完全子会社化は将来のシナリオにあったことだが、日本のビール会社としては過去最高額となる巨額買収で財務内容は悪化。キリンHDの長期債を1段階引き下げたムーディーズの澤村美奈主任格付アナリストは、「経験が少ないブラジルでの事業展開は、リスクを増加させる。買収資金は主に負債で調達されたため信用力が弱まった」と指摘する。

買収発表から完全子会社化までの約3カ月で株価は16%下落。1700億円超の時価総額が失われた。相場全体の戻りを受け、多少株価は回復基調にあるが、株価は買収発表前の水準を割り込んだままだ(図)。

4/5 PAGES

5/5 PAGES