1/3 PAGES

2/3 PAGES

通常、マンションの原価構成は土地代、建設費に関連経費が約30%上乗せされ、デベロッパーの利益は5%から10%程度です。たとえば50戸のマンションを販売するときに、5戸売れ残ってしまうと利益が出ません。

販売に苦戦しているマンションで、残5戸などの表示が出ているマンションは、ときに大幅な値引きに応じてくれると言われるのは、この利益率にあります。

タワマンの場合、低層部より高層にいくほど販売価格をどんどん高く設定できます。上層階ほど人気があるため、物件にもよりますが、低層部より高層部が2割から4割くらい高く売れるケースもあります。

また一度に大量の住戸をさばきますから販売効率もよいです。一時に実額で大きな利益を稼ぐことができるので、大手デベロッパーが積極的になるのです。

(画像:『不動産の教室 富裕層の視点が身につく25問』より)

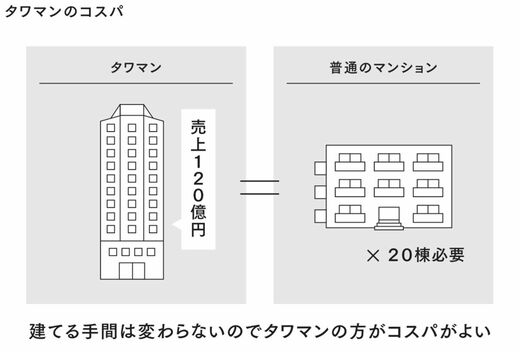

たとえば1000戸のマンションを戸あたり8000万円で販売すれば売り上げは800億円です。利益率が15%として120億円です。

普通のマンション1棟50戸で同じ売上を達成しようとすれば20棟造らなくてはなりません。それぞれに経費がかかりますので、利益率は落ちてしまいます。

タワマン供給が大手業者に限られる理由

1990年代半ばくらいまでは、都心部の容積率は今ほど緩くなかったのでタワマンを供給できるエリアはごく限られていました。

ところが、容積率が大幅に緩和された結果、デベロッパーはおいしい商売にありつくことができたのでした。都心居住のニーズを大いに刺激したのがタワマンなのです。

タワマンが「おいしい商売」なら、猫も杓子(しゃくし)もこの事業に参入してもよさそうなものです。ところがタワマンを販売する業者は大手または準大手のデベロッパーに限られます。

3/3 PAGES