1/6 PAGES

2/6 PAGES

3/6 PAGES

4/6 PAGES

5/6 PAGES

このことを知っていれば、現役世代の方が65歳までの間に資産形成していくうえでも、目標とすべき金額を正しく見積もれるはずです。

いつから「使いながら運用する」のがいいか

ここまでは、「使いながら運用する時代」が65歳から始まるものとして話を進めてきましたが、いつ「使いながら運用する時代」に入るのかは、人によって異なります。

皆さんが資産活用計画を立てる際は、自分の事情を考えて「使いながら運用する時代」を決める必要があります。

私が考える基準は、「働いて得る収入で生活費をまかなえなくなったとき」です。

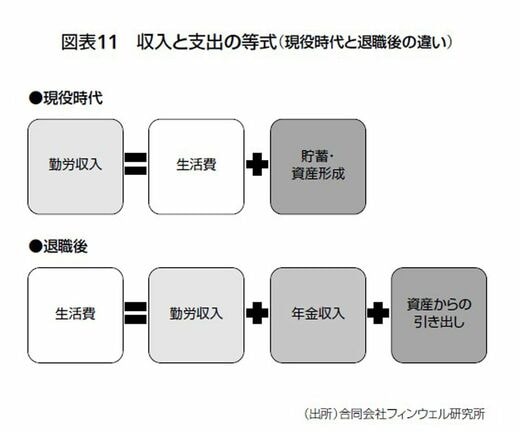

現役時代は「給料から生活費をまかない、残りを貯蓄や資産形成に充てる」というのが一般的でしょう。これを等式にすると、「勤労収入=生活費+貯蓄・資産形成」となります。

65歳を過ぎても、再雇用や独立などで働き続けて得る収入が仮に生活費を上回るようであれば、残りを貯蓄や資産形成に充てることは可能です。ですから、いわゆる「現役時代」でなくなったとしても、「積み立てながら運用する時代」を続けられるということになります。

「使いながら運用する時代」に入るのは、働いて得る収入で生活費をまかなえなくなり、「勤労収入=生活費+貯蓄・資産形成」の等式が成り立たなくなったときです。私は、この時点をお金の面から見た「退職」だと考えています。

退職後の等式は、「生活費=勤労収入+年金収入+資産からの引き出し」となります(図表11参照)。

(画像:『100歳まで生きても資産を枯渇させない方法』より引用)

なお、働いて得る収入と年金収入で生活費がまかなえる間は、資産を引き出す必要はありません。そのような期間がある方は、資産活用の計画を立てる際、「使わずに運用する期間」を考慮してください。

特に自営業で定年などない場合には、こうした「資産の引き出しを行わない期間」を作りやすいといえるでしょう。

6/6 PAGES