運用については、仮に「資産を年3%で運用できる」としましょう。引き出す額については、「毎年、資産額の4%を引き出す」と仮定します。ここで「毎年120万円」というように金額で考えず、「4%」というように「率」で考えるのが重要なポイントです。これこそ本書の核となる部分なのですが、詳細はのちほど紹介します。

15年間のリターンと引き出し率を仮定すると、「65歳の時点でいくらあれば、80歳のときに2400万円を残せるか」が見えてきます。

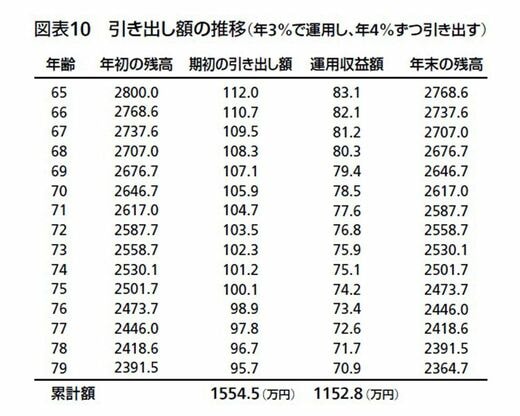

「15年間、毎年、資産残高の4%を引き出し、残りの資産を年3%で運用する」場合、保有する資産は毎年1%ずつ減少することになります(正確には「1-1.03×0.96=1.12%の減少)。ここから逆算すると、「65歳時点で約2800万円の資産があれば、80歳のときに2400万円を残せる(2800万円×(1-0.0112)15 =2364.7万円)」ことになります。

「退職後に4200万円使いたい=4200万円の準備が必要」ではない

「80歳になるまで、公的年金に毎月10万円上乗せして使いたいと考えたのだから、〈10万円×12カ月×15年=1800万円〉と考えなければおかしいのでは?」と思う方も多いでしょう。

そこで、「引き出し額の総額」がいくらになるかを考えてみます。65歳から80歳までは毎年の資産残高が変動し、引き出し額も毎年変わりますが、「2800万円の資産を年3%で運用しながら、毎年4%ずつ引き出す」場合の引き出し総額は、約1550万円になる計算です。

先ほど触れたように65歳からしばらく働いて、毎年200万円を収入でまかなうとすれば、約1750万円を確保できます。「使うだけの時代」の引き出し総額2400万円を足すと、4150万円。「退職後、公的年金収入に上乗せして使いたい金額は4200万円」ですから、ほぼ達成できることがわかります。

皆さんは、先ほど「年金に上乗せして使いたい金額が4200万円」という計算結果が出たとき、「4200万円も準備しなくてはならないのか」と思ったかもしれません。

しかし、退職後も少し働いて収入を得たり、「運用しながら引き出して使う」ことが上手にできるなら、「65歳時点で準備すべき金額は約2800万円」なのです。