実は、健康不安のある人ほど加入ニーズの高い通常の生命保険と違い、住宅ローン契約時に全員が強制加入させられる団信には、健康体の人が相対的に多い。また、定年を機に繰り上げ返済する人が多く、60代以上の健康リスクの高い人から自然と減少していく。近年ではがん保障や3大疾病保障など、充実した団信が無料で付帯するローンも増えている。

以上を踏まえると少なくとも現状では、「住宅ローンは無理なく返済できる範囲で目いっぱい借りる」が正しい結論となるのだ。

なお、住宅ローンが借り得である以上、頭金も入れないくらいのほうがよい。

もちろん変動金利は金利上昇リスクを伴う。変動と固定のどちらを選べばいいか悩む人も多い。住宅ローン比較診断サービス「モゲチェック」では、ユーザーの約4割が「どちらがよいかわからない」と回答している。ならば、リスクがあるから固定金利一択、と考えるのは正しいのだろうか。

元利均等払いは最初の10年間がカギ

住宅ローンは元本を毎月返済する元利均等払いが一般的だ。返済初期は返すべき元本が多く残っており、後期は元本がほとんど残っていない。初期ほど金利が多く発生するため、最初の10年間で35年間の金利総額の約半分を占める。ここから言えるのは、金利総額を抑えるため、「いかに最初の10年間を低金利で通過するか」ということである。

ここで政策金利の読み方が重要になってくる。

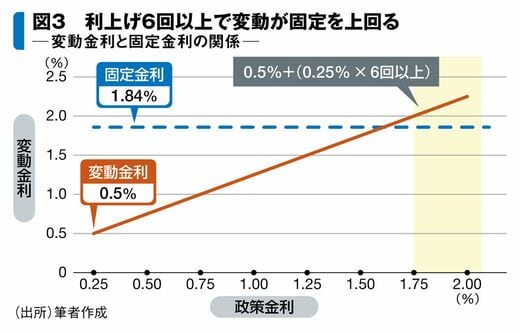

現状で住宅ローンの固定と変動の金利差は約1.4%ポイント。変動金利は日銀の政策金利と連動するため、変動が固定を上回るには、1回の利上げ幅を0.25%とした場合、あと6回以上もの利上げが必要となる(図3)。目下0.25%の政策金利を1.75%まで引き上げなければならない。つまり、最初の10年間で政策金利が1.75%を超える状態が継続しない限り、変動のほうが低い=有利だと言えよう。