1/7 PAGES

2/7 PAGES

日本人は借金が嫌いだ。とくに住宅ローンは、数千万円の返済を35年間も背負わされ、まるで十字架のように扱われがち。だが、住宅ローンの特徴を踏まえるとその捉え方は必ずしも正しくなく、むしろ“借り得”と言っていいのである。

その理由は3つ。①低い金利、②税の控除(住宅ローン減税)、そして③充実した団体信用生命保険(団信)だ。

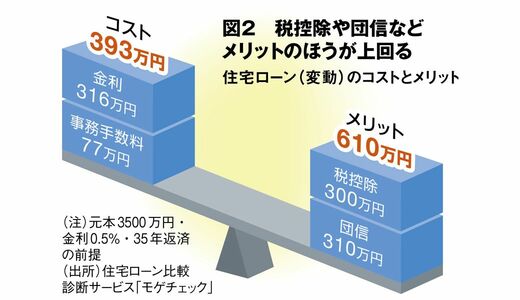

例を挙げて説明しよう(図2)。まず住宅ローン(変動金利)を借り入れるコストは、金利費用と事務手数料(元本の2%)からなっている。元本が3500万円、金利が0.5%で、35年返済を前提とすると、コストは合計で393万円だ。

一方、メリットはいくらか。メリットのうちの税控除と団信は、合計で610万円。所得税と住民税が還付される税控除は元本の0.7%で13年間とし、団信の価値は元本の半額分の死亡保険を35年間維持するのに必要な保険料の累計とした。

借金なのにリターンが“プラス”になる?!

結果としてリターンは、610万円−393万円=217万円となる。

元本3500万円に対する利回りに換算すると年0.2%。借金なのに、リターンが“プラス”というのが、感覚に反するかもしれない。上がり始めているとはいえ、依然として低い水準の金利のおかげで、返済金利以上の税金が戻り、実質的に0.2%の運用商品を保有するのと同等の効果になるわけだ。

団信の価値も見逃せない。団信とは、債務者(住宅ローンの契約者)が死亡した、または高度障害になったとき、残った元本を生命保険会社が肩代わりして、銀行に一括返済してくれる保険。団信の保険料は債務者が銀行に支払う金利の中に含まれるが、同等の保障内容の保険商品と比較すると、その保険料は半分以下と計算され、非常にお得なのである。

3/7 PAGES

4/7 PAGES

5/7 PAGES

6/7 PAGES

7/7 PAGES