1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

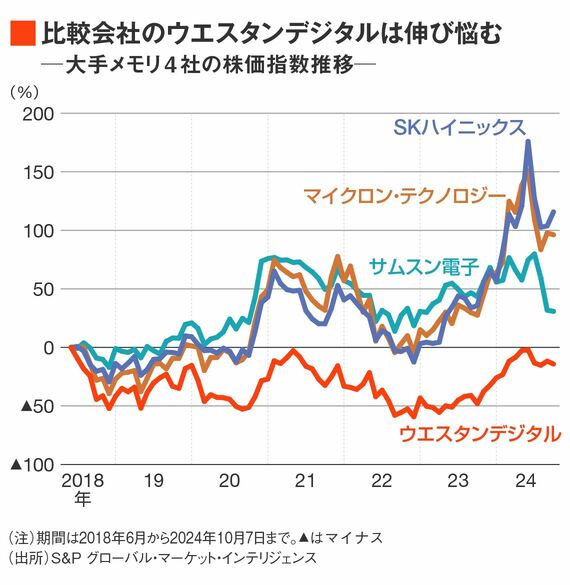

加えて「株主価値が2018年時点から大きく伸びていない」ということは、キオクシアと深い関係にあるウエスタンデジタル(WD)の株価の動きも参考になる。

前述したライバルのNANDメーカー5社の中で、DRAMを手がけていないのはキオクシアとWDの2社だけだ。かつ両社は長らくNAND工場を共同で運営しており、技術レベル・コスト構造ともにほとんど同じ。WDはNANDと併せてHDD事業も手がけてはいるものの、前述のようにDRAMに強烈な追い風が吹いている状況では、競合の中では唯一キオクシアと直接比較できる上場会社だ。

だがキオクシアがファンド傘下となった2018年6月からの株価推移を見れば、WDの独り負けは一目瞭然だ。さらにWDだけが唯一、2018年6月時点の水準に届いていない。超高性能DRAM・HBMで先行したSKハイニックスの株価は2倍以上、出遅れたサムスン電子ですら30%上昇しているのとは対照的だ。

上場が長引くほどリターンは目減り

仮にキオクシアの株主価値がWDのように2018年より目減りしている状況では、投資ファンドにとって今のタイミングでキオクシアを上場させる意味合いは薄い。一方で上場を長引かせれば、1年ごとにリターンは目減りしていくことになる。

キオクシアの早坂伸夫社長は「経営の自由度を上げたい」と“脱ベイン”への思いを周囲に話しているようだ。投資ファンドにとってもキオクシアにとっても、上場までの道のりが長引くことで苦悩は深まる一方だ。