しかも、売上高が7000億円を超える大企業であり、大企業の業績予想は精度が高いことが多いです。過去の業績予想と実績値を比較しても、それほど大きな乖離はありません。

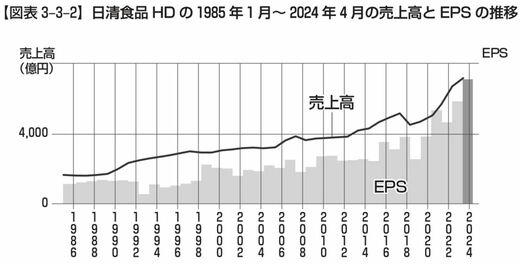

上の図表に示した1985年から2024年に至る売上高とEPSの推移を見てみると、長期にわたって成長していることがわかります。これは、商品にはやり廃りがなく、商品ライフサイクルが非常に長いことを示しています。

日清食品ホールディングスは、強力なブランドを有しており、習慣による顧客の囲い込みが行われていると考えられます。需要面での競争優位があり、それが参入障壁になって利益率の維持・向上が期待できそうです。

2024年3月期は、売上高7329億円(前期比+9.5%)、営業利益733億円(+31.9%)、営業利益率10.0%、EPS178.1円(+21.2%)、ROE11.7%、自己資本比率60.7%でした。東証の決算短信集計(2022年度)によれば食料品企業の平均は、営業利益率7.57%、ROE9.09%ですから、これを上回る水準です。

市場別にみると、国内が4621億円、アメリカなどの海外が2708億円です。日本での成長は期待できませんが、アメリカ、ブラジル、中国では着実に売り上げを伸ばしています。

カップ麺のシェアも同様に、国内は50%超で成長の余地はあまりなさそうです。一方、海外でのライバルは世界1位の康師傅(中国)ですが、そのシェアは10%程度と見られるため、シェアアップの余地はありそうです。

さらに、過去に自己株買いを実施しており、資金も潤沢。自己資本比率も約60%あります。今後も自己株買いは十分期待できます。

以上のことから、EPSの年10%の成長は十分期待できそうです。

メガトレンドの先頭「ベクトル」

ベクトル(6058)は、PR業界でアジア1位の企業です。PRを起点としてSNS、タテ型動画、インフルエンサーを総合的に活用した手法で先駆的です。

PR・広告の業界においてモノを広める方法が、4大マスメディアからインターネット広告、SNSなどへと地殻変動が起こっており、ベクトルはその先導役です。そして4大マスメディアでのPR・広告も使いこなします。顧客との間でリテナー契約を結びます。