あまたある決済代行会社の中でも、「4強」が市場を牛耳っている。最大手のGMOペイメントゲートウェイ、デジタルガレージ系のDGフィナンシャルテクノロジー、ソフトバンク系のSBペイメントサービス、そしてSPSV。4社で決済取扱高の約8割を占める。

業界の巨人であるGMOペイメントゲートウェイは株式市場で高値がついている(2月8日時点時価総額6759億円)。SBペイメントサービスはグループ会社向け業務が主で、グループからの分離が難しい。残るDGフィナンシャルテクノロジーとSPSVのうち、白羽の矢が立ったのが後者だった。

ブラックストーンがSPSVに関心を抱いたのは、単に業界大手の一角を占めるだけではない。

SPSVの唯一無二の強み

決済代行会社は、データを送受信するネットワークに接続している。国内ではNTTデータの「CAFIS」とJCB系の「CARDNET」が主流だ。

一方、SPSVは決済代行会社としては珍しく独自のネットワーク「e-SCOTT」を構築しており、NTTデータなどに利用料を支払う必要がない。こうした特徴から、同業と比べても高い利益率を誇り、この点にブラックストーンは惹かれたようだ。

ソニーの看板を掲げ、成長市場で存在感を示し、自前のネットワークも有するSPSV。一見恵まれた環境に映るが、実情は異なる。

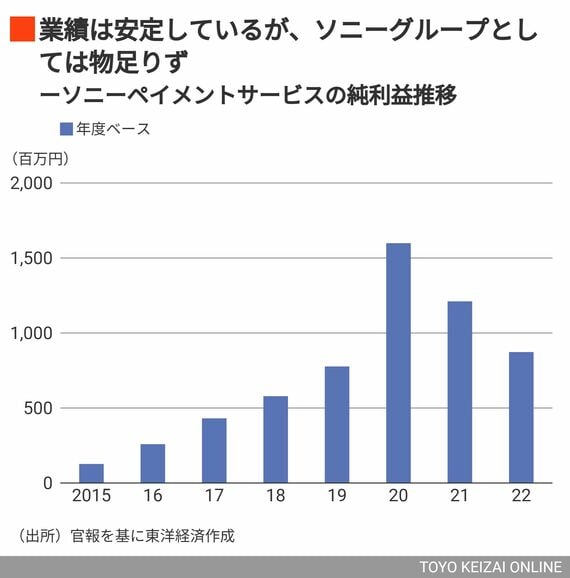

【2024年2月9日9時45分追記】上記図表の単位を修正しました

一因はSPSVの株主構成にある。ソニー銀行の子会社であるSPSVは、銀行法が定める「5%ルール」の対象だ。銀行とその子会社は、事業会社への5%を上回る出資が禁じられている。

この5%ルールがSPSVの足かせとなった。同業他社を買収して決済件数や取扱高を拡大させたり、e-SCOTTの利用を促したりする戦略が、事実上封じられたためだ。実際、SPSVは過去にM&A(企業合併・買収)を検討したこともあったが、5%ルールが壁となり断念した。

加えて、個性であるはずのe-SCOTTもCAFISとCARDNETの牙城を崩せず、国内のシェアは数%にとどまるもようだ。