1/5 PAGES

2/5 PAGES

3/5 PAGES

(図版:KADOKAWA)

その会社は潰れない? 「安全性」はここを見る!

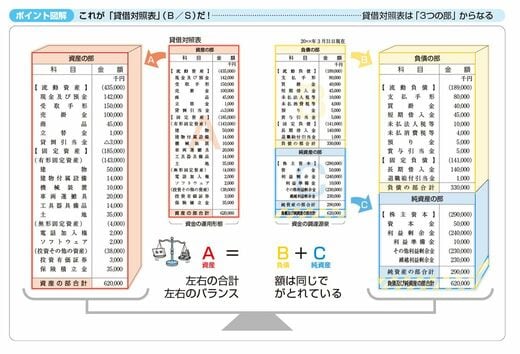

次に「貸借対照表」を見ていきましょう。

貸借対照表は、左側が資産の部、右側が負債の部と純資産の部の3部構成になっています。資産の部の合計と、負債の部及び純資産の部の合計は、ぴったり同じ金額になるので、英語で「バランスシート(B/S)」といいます。

(図版:KADOKAWA)

貸借対照表も、損益計算書と同じように、資産の部、負債の部、純資産の部のさまざまな比率をみることで、会社の「安全性」を分析することができます。安全性とは、その会社が潰れづらいかどうかということです。安全性を把握するための基本的な指標は、下記の通りです。

自己資本比率(=自己資本÷総資本×100)

純資産の部のことを「自己資本」ともいいますが、総資本(負債の部と純資産の部の合計)に対してこれが占める割合を「自己資本比率」といいます。この比率が高ければ高いほど、経営が安定している会社です。

流動比率(=流動資産÷流動負債×100)

流動資産(現金及び預金、受取手形、売掛金など1年以内に現金ができる資産)と、流動負債(支払手形、買掛金、短期借入金など1年以内に支払わなくてはいけない負債)を比べたもののことです。流動比率は最低でも100%、できれば200%以上が望ましいとされています。100%未満の会社は、支払能力に不安があります。

4/5 PAGES

5/5 PAGES