1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

仮に、③の企業年金がない会社に勤めているのなら、iDeCoではなるべくたくさん積み立てておく必要があります。一方で、公務員や③の企業年金がとても手厚い会社に勤めている恵まれた人もいます。そういう人のiDeCoの掛け金上限額は、公平性の観点から低く抑えられています。

ですから、大きな老後資金を自分で準備したいと思うならば、NISAも十分に活用して準備していくべきでしょう。会社員はまず、自分の老後の資金地図がどうなっているのかを知ることが大事です。

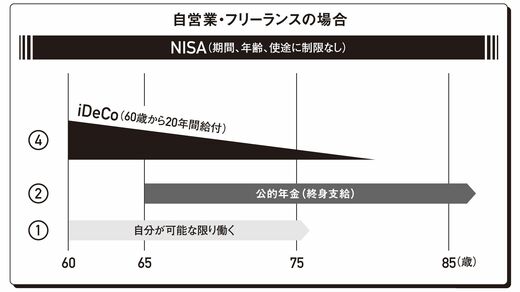

【自営業・フリーランスの場合】

では続いて自営業・フリーランスの場合を見てみましょう。会社員・公務員とはかなり違う図になります。

出所:『新NISAとiDeCoで資産倍増 人生100年時代の新しいお金の増やし方』

①の働いて得る収入は、60歳以降も比較的継続して期待できます。自営業・フリーランスには定年がないので、健康に問題がない限りは自分の裁量で働き続けられるからです。

会社員・公務員との大きな違いは、まず②の公的年金が少ないことです。自営業・フリーランスの人は厚生年金に加入できないので、国民年金だけです。人によって金額は違いますが、大雑把に言うと会社員の2分の1から3分の1程度しか公的年金はありません。また当然ながら、③もありません。会社に勤めているわけではないので、「企業」と名の付く年金は受け取れません。

自営業やフリーランスの人にiDeCoは極めて重要

従って、自営業やフリーランスの人にとってiDeCoは極めて重要な存在になります。ですから、iDeCoの毎月の掛け金上限額は6万8000円と、会社員・公務員の3~5倍になっています。

さらに図には入れていませんが、自営業・フリーランスの場合は「国民年金基金」や「小規模企業共済」といった、自分で老後に備える制度が充実しています。

5/5 PAGES