1/5 PAGES

2/5 PAGES

一方、NISAは2024年以降、「つみたて投資枠」だけでも年間120万円を積み立てられます。毎月目いっぱい積み立てるのであれば、月10万円もの金額を有利な投資に回せるわけです。

さらに「成長投資枠」(年間上限240万円)では積み立てでもスポット(一括)でも購入可能ですから、50歳以降にゼロから老後資金準備を始めようという人であれば、少しまとまった金額を投入して運用資産の規模を一気にキャッチアップしていくことができます。

iDeCoを通じた老後資金準備と並行して、投資可能な範囲でNISAの投資枠を十分に活用して老後資金づくりを加速するのがお勧めです。

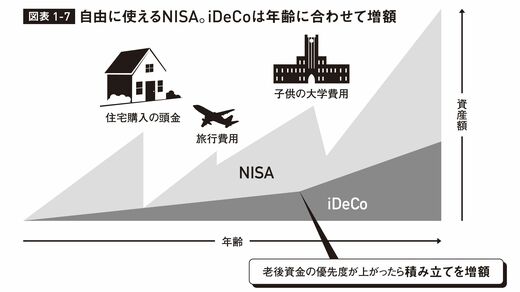

若い人はNISAのウエートを大きめに

また若い20代や30代では、NISAにウエートを大きめに置いて、可能ならばiDeCoも併用することをお勧めします。

なぜなら、NISAで投資した資産はいつでも引き出せるので、家を買う時には住宅取得の頭金に、子供が生まれれば教育費にと自由に使うことが可能だからです。そういうライフイベントがないまま60歳を迎えた場合も、その資産を老後資金として使えるので、いずれにしても有用です。

若いうちは投資可能額の一部をiDeCoに回し、その後年齢が上がるなど老後資金準備の優先度が高くなってきたら、iDeCoの積立額を上げていくのがいいでしょう。

出所:『新NISAとiDeCoで資産倍増 人生100年時代の新しいお金の増やし方』

※外部配信先では図や画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

3/5 PAGES

4/5 PAGES

5/5 PAGES