1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

なお、日銀短観(6月調査)で示された大企業・全産業の設備投資計画(土地投資額を含み、ソフトウェア投資額・研究開発投資額は含まない)は前年度比13.4%増と、強めの結果だった。しかし、これはコロナ禍で蓄積していた「受注残」が出荷されていくことで説明できる。

すなわち、企業の会計上の処理やGDP統計では、出荷ベース(発生ベース)で設備投資が計上されることが基本であるため、すでに発注済みの投資が実行されるだけでも設備投資は相応に積み上がることになる。

したがって、足元の機械受注の弱含みはこれからおおむね半年程度経ってからGDP統計などで認識されることになるだろう。

「ディスインフレ」は救世主

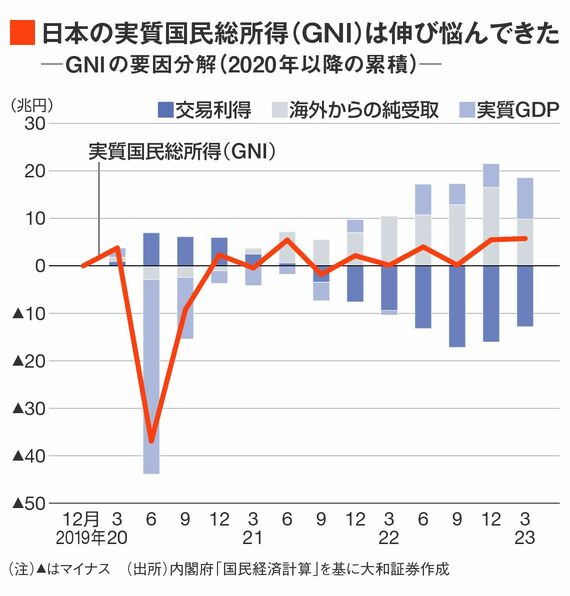

コロナ禍以降、日本の実質GDPや所得収支(海外からの純受取)が増加する中、交易条件の悪化(主に輸入物価の上昇)によって、日本の実質国民総所得(GNI)は伸び悩んできた。

賃上げ機運の高まりによって労働分配率には多少の変化が生じているようだが、そもそもの国民総所得が増えていなければ、家計の実質賃金の増加には限界がある。

この点について、コストプッシュ型のインフレが一巡することで、足元で交易条件に改善の兆しが見えていることは朗報である。短期的には日本の総所得を増やす方向に作用しそうである。

一方で、コストプッシュ型のインフレによって日本のデフレ体質(ノルム)を修正するという期待はしぼむことになりそうであり、長期的な課題である「デフレ脱却」を阻む動きが当面の日本経済を支える構図は「痛し痒し」である。