それでは、なぜセリアはそんな100均業界において、高い収益性を実現できているのでしょうか。両社の決算書を詳しく見ながら分析していきましょう。

業界4位、軽量級B/Sを持つワッツの決算書

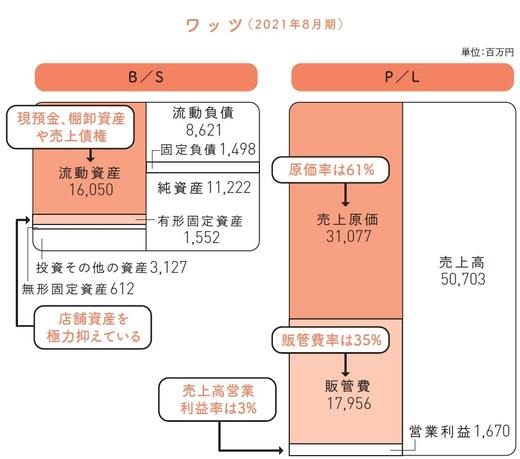

まずはワッツの決算書を見ていきます。B/Sの左側(資産サイド)において最大の金額を占めているのは流動資産(160億5000万円)です。この中には現預金(61億6900万円)のほか、棚卸資産が含まれています。

また、通常の小売業においては受取手形や売掛金はほとんど計上されていないことが多いのですが、ワッツの場合には直営の100円ショップでの売り上げに加えて、国内のフランチャイズ(FC)店や海外の取引先に対する卸売りでの商品提供による売り上げがあるため、流動資産に受取手形及び売掛金が21億5100万円計上されています。

一方で、有形固定資産の総資産に占める割合は7%にとどまっています。この理由は、店舗の多くがショッピングセンターなどのテナントであること、そして食品スーパーの一角を売り場として利用するなど、資産を極力抑えるような店舗形態で出店しているためです。

ワッツは、P/Lの規模に比べてB/Sの規模が小さくなっています。その理由は店舗に関する資産を極力抑えているからです。ワッツは、小売業の中でも軽量型のビジネスモデルになっているといえます。

次に、B/Sの右側(負債・純資産サイド)を見ていきましょう。流動負債と固定負債に含まれる有利子負債は合計で11億2400万円と、現預金の金額に比べて格段に少なくなっています。ワッツは実質無借金経営だといえます。自己資本比率は53%です。

P/Lについても見ていきましょう。ワッツの売上高は507億300万円で、原価率は61%、販管費率は35%となっています。売上高営業利益率は3%です(四捨五入の誤差があるため、100%から原価率と販管費率を引いた数値とは一致していません)。