――スイスが特別というわけではないのですか。

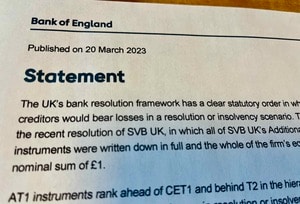

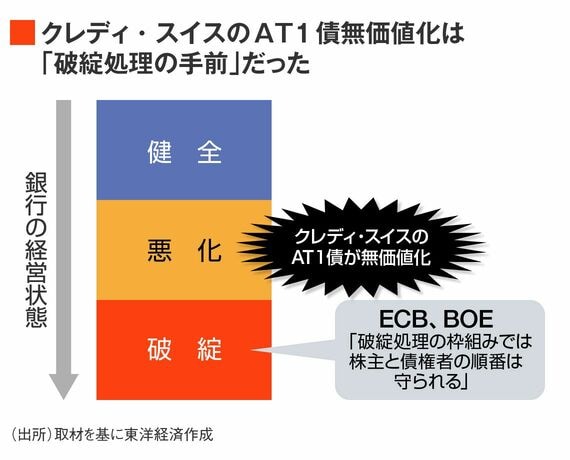

AT1債が無価値となった直後に、ECB(欧州中央銀行)とBOE(イングランド銀行)が声明文を発表しました。「われわれは、株主と債権者の損失負担の順番を定めている」という中身でした。

ただし、彼らは「破綻処理の枠組みのなかでは、AT1債が損失を被るのは株式の価値がゼロになってからだ」と言っているだけです。

今回のスイスの対応は、破綻処理の枠組みに入る前でした。ECBとBOEは、同じく破綻処理に入る前の段階で何が起こるのかについては、何も言っていません。AT1債が無価値になり、株式の価値が残ることが起きるのは「スイスだけの話」とまでは言っていないと思います。

――でも実際は、「順番が守られないのはスイス特有」と受け止められたのでは。

そのようですね。でも、声明文はそこまでは言っていません。

――ECBとBOEは誤解されることを狙ったように思えてきます。

AT1債の投資家に落ち着いてほしかったということなのでしょうね。

ただ、彼らはスイス特有の話だとは一言も言っていません。「スイス当局の今回の決定を歓迎する」とまで言っています。

――正しいことだけを言って誤解を誘うとは、魑魅魍魎ですね…。

利回りは十分だったのか

――AT1債を保有していた投資家が危険だと思って売ったため、利回りは急上昇(債券価格は急落)しました。

AT1債はもともと他の金融商品より利回りが高い債券ですが、購入する投資家は、なぜ高いのか、ちゃんと理解しなければならないのだと思います。

いざという時には返ってこない。まだ銀行が生きているうちに、株式よりも先に返ってこなくなる。その危険性に対して、利回りが上乗せされている分が本当に十分ですか?と考えなければいけないですよね。

――リスクに対して、これまでの利回りでは足りなかったというわけですか。

みんながきちんとリスクを認識したうえで付いた利回りが正当ということなのでしょう。そんなにリスクがあったのかと気付いたからマーケットが反応したのであれば、利回りは上がって当然だと思います。投資家はリスクを甘く見ていたことになります。

リスクの高さに対して利回りの高さが十分でなければ、投資しないほうがいいとなります。

これまで、低金利環境がずっと続いていたので、投資家は少しでもリターンが高いものを欲しがりました。だからAT1債は魅力のある金融商品だったのでしょうが、金利が上がったなかで、リスクが認識されたのですから、利回りは上がって当然です。

こういうことは時々あったほうがいいのです。返ってこなくなる事態がずっと起こらないままだと、みんな危険性を忘れてしまう。時々起こると、冷静にリスクとリターンを評価するようになります。今後、返ってこない事態が起きても利回りが跳ね上がらなくなれば、それが適正水準ということでしょう。

この記事は有料会員限定です

残り 3186文字