注目すべきは投資家だ。日本のIPOは他国に比べて小規模な案件が多く、大口で取引する機関投資家は手を出しづらい。そのため個人投資家が中心となって取引することになる。結果的に短期の売買益を狙って初値が吊り上がり、上場時が最高値の「初値天井」になることもある。

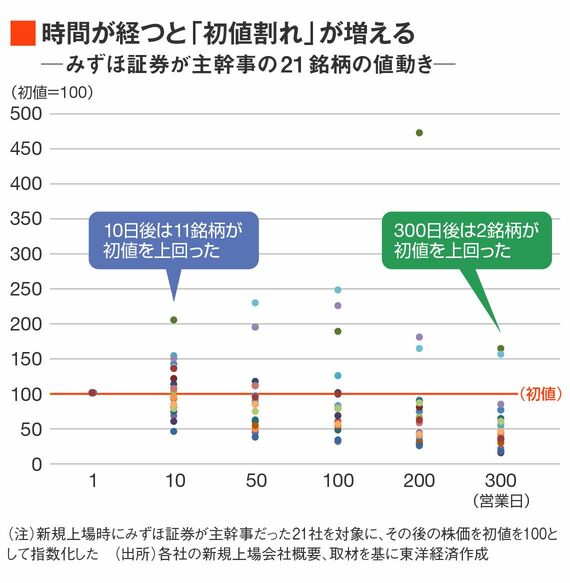

上場後も直ちに成長し株価を上げていく新規上場企業があることも事実だ。一方で、初値ほどの期待に応えられず株価が落ちていく企業も多い。公取委が調査した2020年6月から2021年5月にみずほ証券を主幹事として上場した21社の上場後の株価を調べると、上場後300日後に初値を上回っていたのは2社だけだった。

これを見れば、初値が実力を上回ってつきやすいことは明白だ。プロセスではなく、価格だけで見れば、みずほ証券のつけた価格が安かったとも言い切れない。市場関係者は「初値が正しいのかは疑問で、多くは公開価格近辺に収束していく。このことは公取委も認識しているはずだ」と指摘する。

この初値が高くつきやすい状況を改善しない限り、公開価格への疑問は尽きないだろう。もっと多くの資金を調達できたのではと考える企業が出てきても不思議はない。

求められる各者の成熟

根本的な解決には、小型IPOが大勢を占める状況を変える必要がある。市場関係者からは「スタートアップ企業がもっと成長してからIPOできるような環境づくりが必要だ」との指摘が出ている。

VC(ベンチャーキャピタル)をはじめとした投資家たちは、IPO以外の投資回収手段が乏しく、成長途上でも上場を急ぎがちだ。大企業によるM&Aを広げて成長の時間を確保したり、非上場のスタートアップに対する資金提供を行う非上場株式市場を拡充したりといった対策が必要になる。

前出の新規上場企業CFOは「そもそも小規模なIPOでは、証券会社もコストをかけて対応してくれない」とやり場のない思いを口にした。結局は、市場、投資家、証券会社、新規上場企業それぞれが成熟しない限り、IPOにおける値付けの問題は解決しないようだ。地道な取り組みを重ねて改善を目指すしかない。