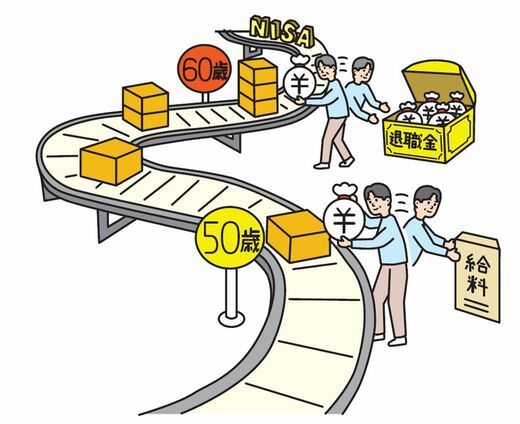

たとえば、毎月5万円をつみたてNISAで60歳から15年間積み立てていくと、運用する原資は900万円とまとまった金額になります。もちろん運用成績次第ですが、複利効果によって資産を増やせる可能性もありますし、積立、長期でリスクを減らして大切な老後資金を比較的安定的に運用することができるでしょう。老後後半に必要な介護のお金は、こうしてリスクの少ない「守りの運用」で確保することが大切になってきます。

そしてもうひとつ。NISAは1人1口座なのは変わりませんが、2024年から新NISAになるからと言って、今から始めない手はありません。今年始めた分は1800万円の上限額とは別枠で投資されるからです。もうNISAを始めている人は淡々と続ければ、多少の手続きはあっても、自動的に新NISA口座に転換される方向です。

要は、NISA制度は、「恒久化」「無期限化」されるということですから、50代から始めて、60代も、なんなら70代も続けてよし。これを将来の介護施設の入居金に充てるという考え方もできます。

学費などで途中解約しても、枠は何度でも復活しますから、家計が苦しい時期は数年ストップして、その後にまたコツコツと積み立てればよいのです。とはいえ、新NISAも投資の一種です。上限まで投資額を使う必要もないですし、自分の身の丈にあった範囲で設定することが大切です。

iDeCoなら3回の税制優遇で貯められる

もう1つ、活用したい非課税制度はiDeCo(個人型確定拠出年金)。

これは老後資産を自分で作るための私的年金制度のひとつで、加入できるのは、20~65歳未満で、運用商品は、投資信託・定期預金・保険商品から選びます。

年間の投資可能額は、職業、加入している年金の種類によって異なりますが、会社員の場合は、年額27万6000円(※)まで、自営業は、年額81万6000円などです。運用したお金は、60~75歳までの間に受け取ることができるので、50代から始めて、長期運用して老後後半の介護費用に活用できます。

iDeCoの大きなメリットは、積立(拠出)時の掛け金にも、運用益にも、受け取り時にも、3回も税制優遇を受けることができること。かなりおトクな制度なのです。さらに、この制度は2025年から、加入可能期間が69歳まで延長される見込みですから、50代からはじめても長期間運用することができます。

※:企業年金がない会社員の場合