(外部配信先では解説図などの画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

といっても、お客側からインボイスを要求されないケースもあります。

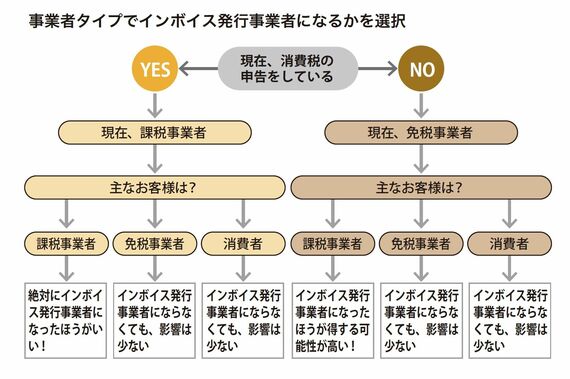

例えば、お客側一般消費者か免税事業者であれば、相手は消費税を納付する必要がないので、インボイスは不要となります。

また、お客側が簡易課税制度を選択している場合も、インボイスは不要です。

つまり、インボイス発行事業者になるべきか迷うとき、ベストな方法はお客側に聞いてみることです。

もし、お客側から「あなたからインボイスをもらう必要がない」といわれたら、他にお客様を増やす予定がない場合は、免税事業者のままでも大丈夫でしょう。

インボイスは自分/自社の事業の問題だけではなく、「お客側との関係に大きな影響を与える問題でもある」のです。

例えば、消費税率が将来さらに上がることがあれば、課税事業者である会社はインボイスをもらえないと、納付税額がさらに増えて困ってしまうでしょう。

インボイス制度における「経過措置」とは?

そうはいっても、これまで免税事業者で消費税を納付しなくてもよかったのに、急に課税事業者になって消費税を納める義務を負うことに抵抗を感じる人もいると思います。

あるいはほかの事情で、今すぐインボイス登録できない人もいるかもしれません。

もし、2023年10月以降も免税事業者のままでいたら、お客様である課税事業者にどれくらい迷惑がかかるのか、心配な人もいるかと思いますが、実は、しばらくの間は経済的な迷惑は限定的なものになります。

なぜならば、インボイス制度が始まって6年間は「経過措置」が設けられているからです。

経過措置によると、仕入れ先がインボイス発行事業者ではなくても、課税事業者は仕入税額のうち一定割合を、一定期間に限り、控除できます。

具体的には、2023年10月1日〜2026年9月30日の免税事業者からの課税仕入については80%控除でき、2026年10月1日〜2029年9月30日の免税事業者からの課税仕入については50%控除できます。

その後は経過措置が終了するので、インボイスなしでは仕入税額控除が一切受けられなくなります。

インボイス登録について、まだしばらく迷いたいという人は、経過措置の期間が終わるまでに登録するかどうかの猶予期間があるといえます。