1/4 PAGES

2/4 PAGES

3/4 PAGES

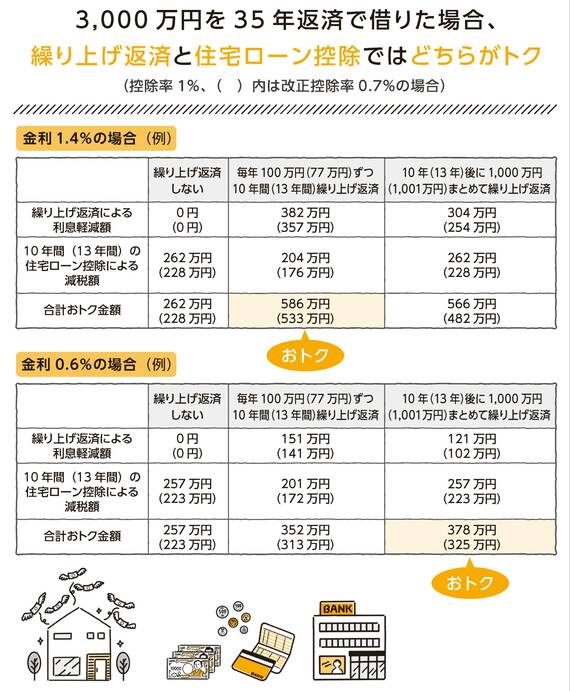

①繰り上げ返済しない場合

②毎年100万円ずつ10年間(13年間)繰り上げ返済した場合

③10年後に1000万円(1001万円)まとめて繰り上げ返済した場合

②毎年100万円ずつ10年間(13年間)繰り上げ返済した場合

③10年後に1000万円(1001万円)まとめて繰り上げ返済した場合

3つのパターンで比較してみます。

金利1.4%の場合、ローン開始1年目から毎年100万円(77万円)ずつ10年間(13年間)繰り上げ返済した方が、10年(13年)後にまとめて繰り上げ返済するよりもお得です。

繰り上げ返済による利息軽減効果>住宅ローン控除による減税効果です。金利が0.6%であった場合は、毎年100万円(77万円)ずつ10年間(13年間)繰り上げ返済するよりも、10年(13年)後にまとめて繰り上げ返済する方がお得であることがわかります。

このように金利が低い場合は、住宅ローン控除を優先したほうがいい場合があります。

実際は借入額、所得、残返済期間(住宅ローン控除は残りの返済期間が10年(13年)を切ると受けられなくなる)、繰り上げ返済時期などによっても変わってきますが、判断の目安は金利が1%(0.7%)より高いか低いかです。住宅ローン控除を所得税と住民税で全額利用できているかも確認するといいでしょう。

繰り上げ返済するぐらいなら資産運用できる?

住宅ローン返済中に、まとまったお金が用意できた場合、繰り上げ返済を行うか、資産運用するか、迷っている人もいるのではないでしょうか。繰り上げ返済を行うことで、利息軽減により総返済額の削減効果を得られますが、それよりそのお金を長期に資産運用にまわすことのほうが得策となる可能性もあります。

4/4 PAGES