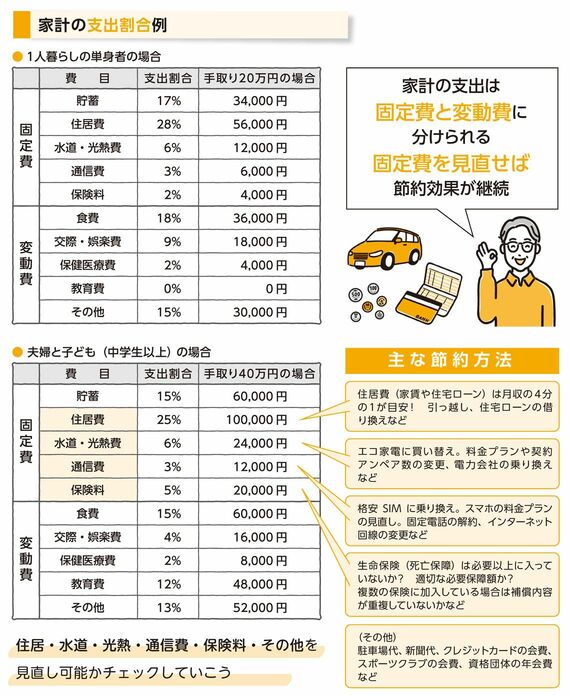

スマホは、格安SIMに換えると毎月約4000円の節約になります。もし夫婦で乗り換えたなら月8000円、10年で100万円ほどの支出減となります。スマホの料金プランの見直し、使っていない固定電話の解約、インターネット回線の変更なども検討できるでしょう。その他、駐車場代、新聞代、クレジットカードの会費、スポーツクラブの会費、資格団体の年会費なども、ほとんど使っていないものを解約すれば支出を減らせます。

生命保険の死亡保障額は適正か

次に確認したいのが、生命保険(死亡保障)が適切な必要保障額になっているかどうかです。

必要保障額は、もしも家計を支えている人が死亡した場合、残された家族が生活していくためのお金です。残された家族が生活していくにはいったいいくらあれば足りるでしょうか。適切な必要保障額を確保することが、余分な保険に加入することを防ぎ保険料を抑えることにつながります。

生命保険(死亡保障)は、見直すべき人生の4大イベントがあります。

1つ目は「結婚」。自分1人ではなくなり、家族を養うことへの責任が生まれます。しかし、夫婦ともに生活していくうえで十分な収入を得ている場合は、特に保険の見直しは必要なく無保険でも良いかもしれません。

2つ目は「子の誕生」。子どもが独立するまでの間はしっかりと死亡保障に加入したほうが良いでしょう。ただし、子どもが大きくなるにつれて必要保障額は減っていくことになるため、この右肩下がりの保障額に合わせて、自動的に保障額が下がる「収入保障保険」がおすすめです。定期保険に比べ保険料のムダが省けます。

3つ目は「住宅の購入」。 住宅ローン契約時に団体信用生命保険に加入した場合、住居費分の保障は不要となります。また、従来の保険で、住居費(家賃)も死亡保障に含めている場合は、その分保障額を削減してもいいでしょう。

4つ目は「子どもの独立」。子どもが独立したら、基本的に高額な死亡保障は必要ありません。ただ、お宝保険(バブルのころに契約した予定利率が高いもの)は残しておくのが良いでしょう。