1/4 PAGES

2/4 PAGES

3/4 PAGES

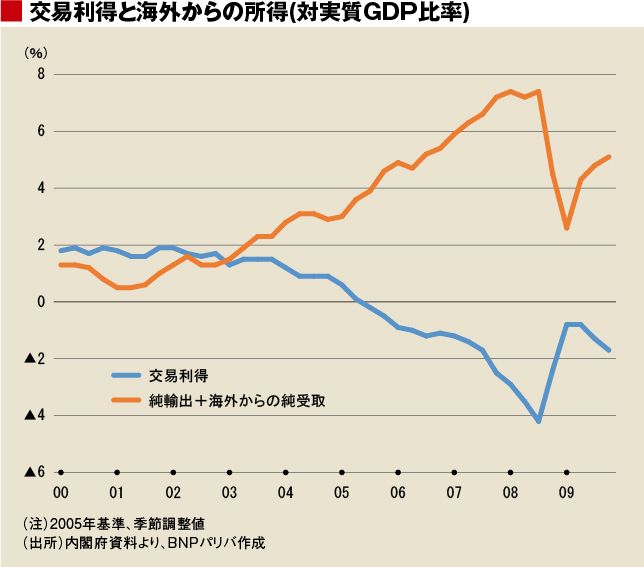

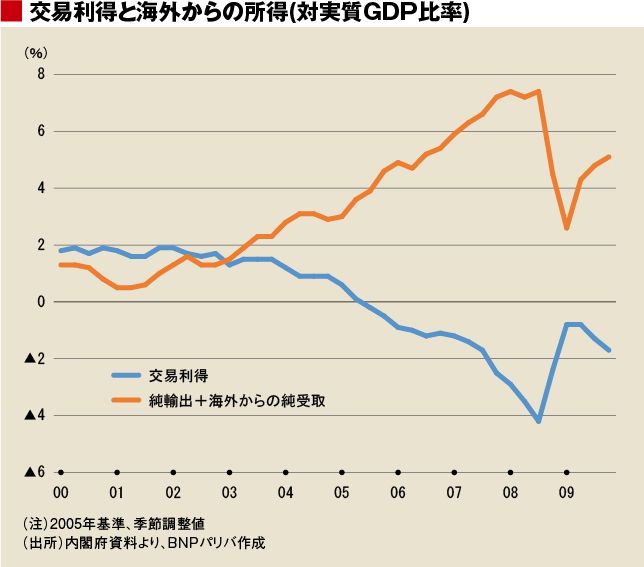

2002~08年に純輸出と海外からの純受け取りが増えており、これは実質GDPを押し上げた。ところが、この間、交易利得は低下を続け、所得が産油国に移転していたことがわかる。交易利得の悪化は実質GDPには含まれず、実質GNI(国民総所得)に入る。

デフレが問題なのではなかったのに、原油価格が上がっているときに、金融政策で円安を促進し、交易利得の悪化をさらに助長していたのだ。

2014年7~9月期の消費の落ち込みは、「想定外の消費悪化」「想定外の景気悪化」とされた。しかし、消費増税の影響は想定内であり、想定外だったのは円安による実質購買力の低下ではないか。

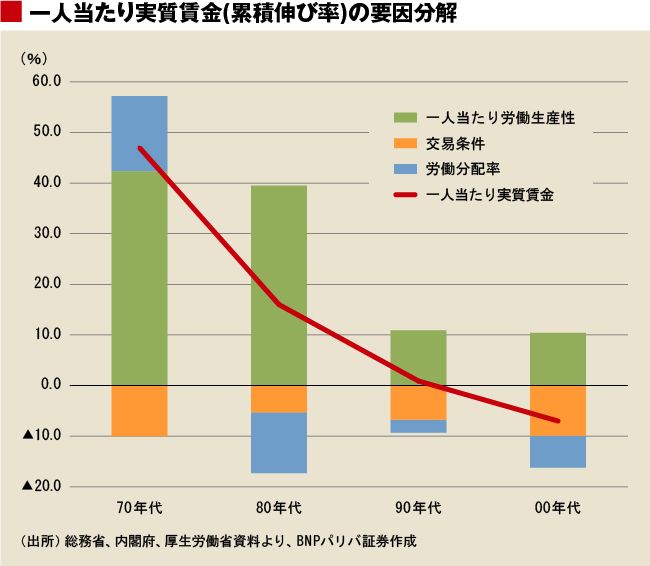

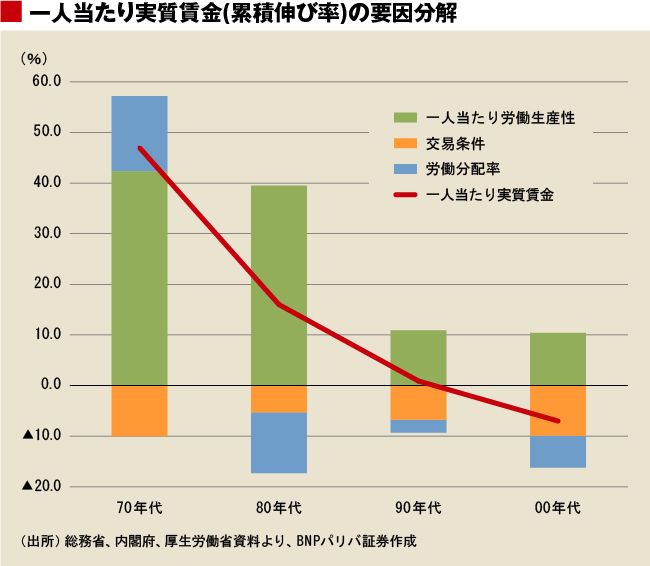

2000年代の1人当たり賃金減少の理由

つまり、2000年代の日本経済の問題についての理解を間違った結果、QQEという間違った金融政策が取られ、その結果、2014年にはインフレと円安によって景気悪化を引き起こした。理解が間違っているので、2014年10月31日の追加緩和による円安でせっかくの足元の原油価格低下のメリットも殺いでしまっている。

数量分析をしてみると、1人当たりの実質賃金は1980年代の10年間で17%も伸びた。しかし、1990年代にはまったく伸びず、2000年代には7%減少してしまった。

1990年代には生産性上昇率が大幅に低下したことが大きかった。2000年代は、生産性上昇率は横ばいだったが、交易条件がより悪化しており、これは原油高による所得移転の部分だ。

次ページが続きます:

【円安と円高、どちらがよい?】

4/4 PAGES

{kind=link}

{kind=link}